1. Volatilität bei Hebelprodukten: Chancen und Risiken

2. Besonderheiten bei Hebelprodukten 3. Aktien als Basiswert 4. Rohstoffe als Basiswert 5. Währungen als Basiswert 6. Wie könnte ein Depot abgesichert werden? Die Volatilität kann beim Traden sowohl Freund als auch Feind sein. Während sie die Chance auf hohe Renditen in kurzer Zeit bieten, gibt es zeitgleich ein hohes Risiko. Unabhängig vom Standpunkt ist es wichtig, Volatilität zu verstehen und zu berücksichtigen.

Inhalt Modul 3

Derivate – Wissen vertiefen

Was ist Volatilität?

Die Volatilität beschreibt, wie stark z. B. eine Aktie oder ein Index in einem bestimmten Zeitraum um ihren Mittelwert schwankt. Eine hohe Volatilität deutet auf starke Kursschwankungen hin, eine niedrige Volatilität auf stabilere Kurse. Eine hohe Volatilität steht somit für ein höheres Risiko.

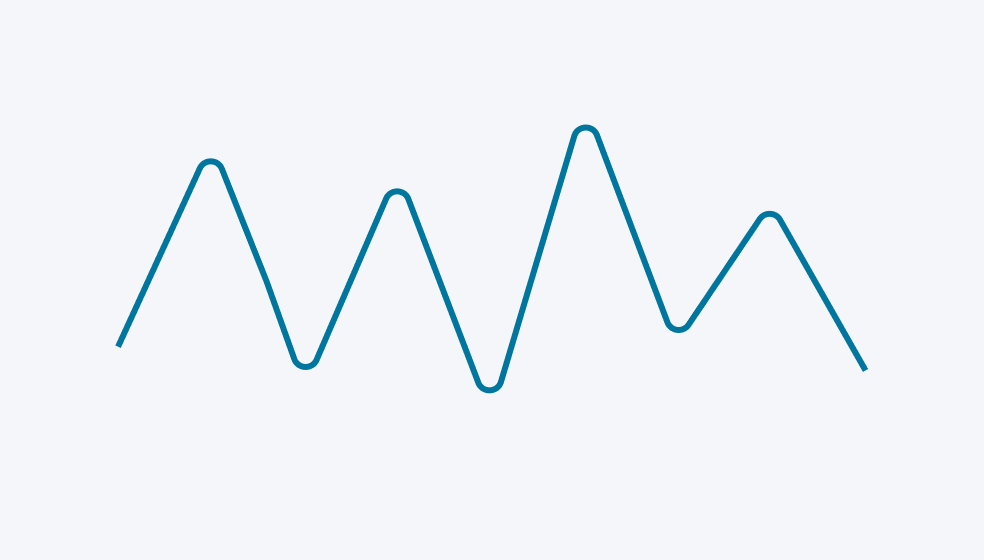

Wertpapier mit einer hohen Volatilität bzw. starken Schwankungen

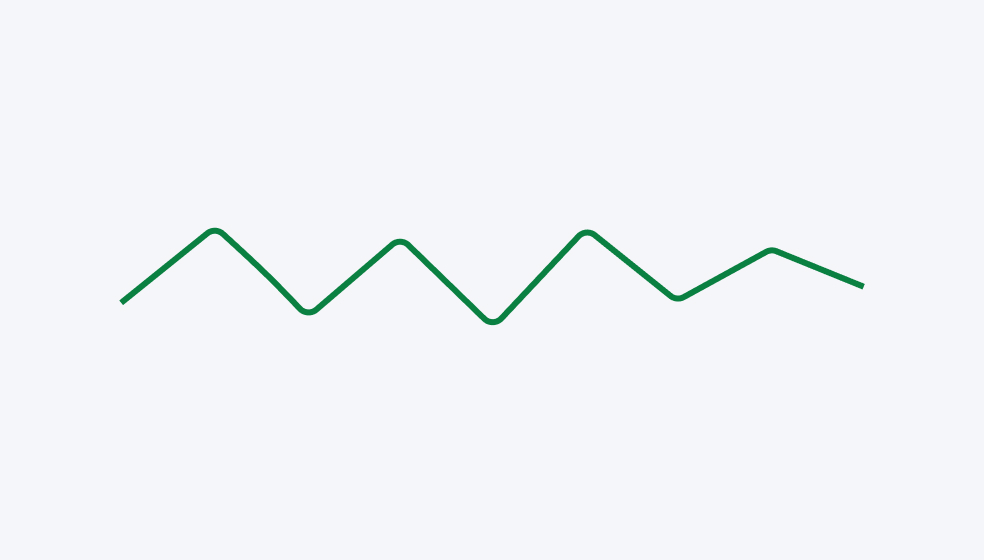

Wertpapier mit einer niedrigen Volatilität bzw. schwachen Schwankungen

In der Investmentwelt wird zwischen zwei Arten der Volatilität unterschieden, der historischen und der impliziten Volatilität:

1. Historische Volatilität

Die historische Volatilität, oft auch als realisierte Volatilität bezeichnet, misst die Schwankungen eines Wertpapiers auf der Grundlage historischer Daten. Sie gibt die tatsächliche Schwankungsbreite des Wertes an, die in der Vergangenheit beobachtet wurde.

2. Implizite Volatilität

Die implizite Volatilität gibt an, wie stark ein Wertpapier nach Ansicht des Marktes in der Zukunft schwanken wird. Sie wird anhand der aktuellen Optionspreise, die durch Angebot und Nachfrage an den Terminmärkten gebildet werden, berechnet. Ein hoher Wert der impliziten Volatilität zeigt an, dass bald größere Preisschwankungen erwartet werden. Ein niedriger Wert deutet dagegen auf erwartete Preisstabilität hin. Die implizite Volatilität wird häufig als Indikator für die Stimmung an den Märkten verwendet. In der Regel sinkt die implizite Volatilität bei steigenden Kursen und erhöht sich bei fallenden Notierungen. Dies liegt daran, dass sich die Nachfrage nach Optionen in einem unsicheren oder fallenden Marktumfeld erhöht, da stärker gegen zukünftige Preisschwankungen abgesichert wird. Dies führt zu einer Zunahme der impliziten Volatilität.

Einfluss der Volatilität auf Hebelprodukte

Hebelprodukte sind Finanzinstrumente, deren Preisentwicklung stark von der des Basiswertes, z. B. einer Aktie oder eines Index, abhängt. Die Volatilität spielt daher bei einigen dieser Instrumente eine zentrale Rolle bei der Preisbildung.

Insbesondere bei Optionsscheinen ist die implizite Volatilität ein wichtiger Faktor bei der Preisfindung. Wird erwartet, dass der Basiswert in Zukunft stark schwankt, steigt die implizite Volatilität und damit der Preis des Optionsscheins. Ist die Volatilität hingegen niedrig, sind Optionsscheine günstiger.

Durch den Kauf von Puts auf den Basiswert kann eine Aktienposition kostengünstig abgesichert werden. Stellen Sie sich beispielsweise vor, Sie erwarten fallende Kurse einer Aktie in Ihrem Depot. Anstatt die Aktie zu verkaufen, können Sie Puts auf diese Aktie kaufen. Fällt nun die Aktie, gewinnen die Puts an Wert und gleichen den Verlust anteilig aus.

Bei anderen Hebelprodukten, wie z. B. Knock-Out-Zertifikaten, hat die implizite Volatilität praktisch keinen Einfluss auf die Preisbildung.

Was sollte bei hoher und niedriger Volatilität beachtet werden?

In Zeiten hoher Volatilität kann es bei Hebelprodukten zu rasanten Kursschwankungen kommen, die sowohl hohe Gewinnchancen als auch hohe Verlustrisiken bergen. In solchen Phasen sollte man besonders vorsichtig agieren. Es ist ratsam, klare Ein- und Ausstiegspunkte festzulegen und Stop-Loss-Orders zu verwenden. Man sollte nie mehr Kapital riskieren, als man zu verlieren bereit ist. Außerdem ist es sinnvoll, Stopps oder Knock-Outs etwas weiter vom aktuellen Kurs entfernt zu setzen. Dies bietet einen Puffer bei starken Kursbewegungen.

Anders als bei anderen Derivatetypen, hat die Volatilität bei Optionsscheinen einen direkten Einfluss auf die Preisfindungen. Die implizite Volatilität ist eine Variable in der Berechnung von Optionsscheinen und kann gewissermaßen als Kennzahl für die, vom Markt, erwartete Volatilität gesehen werden. Dadurch steigt die implizite Volatilität nicht nur in Zeiten großer Marktturbulenzen, sondern auch vor Marktereignissen, die eine Ungewissheit mit sich bringen. Diese Ungewissheit wird sozusagen im Optionsschein „eingepreist“. Hierdurch entsteht ein weiteres Risiko, da ein Fallen der impliziten Volatilität somit zu einem Kursverlust des Optionsscheins führt. Dies passiert besonders schnell und abrupt, wenn das mit Spannung erwartete Ereignis vorübergeht und damit die zuvor eingepreiste Unsicherheit nicht mehr vorhanden ist.

So kann der Kauf eines Call-Optionsscheins kurz vor der Veröffentlichung eines Quartalsberichts riskant sein. Wenn die Aktie am Tag nach der Veröffentlichung aufgrund guter Zahlen steigt, kann dies zunächst positiv erscheinen. Allerdings reicht der Kursgewinn der Aktie oft nicht aus, um den Verlust durch den Rückgang der impliziten Volatilität auszugleichen. Das Ergebnis ist ein finanzieller Verlust trotz einer ursprünglich richtigen Einschätzung der Kursentwicklung. Um von solchen Kursschwankungen profitieren zu können, sollte eher zu Produkten, wie Knock-Out Zertifikaten gegriffen werden, bei denen die implizite Volatilität keinen Einfluss hat.

In Phasen niedriger Volatilität, wenn die Kursschwankungen des Basiswertes gering sind, können Hebelprodukte aufgrund ihrer Hebelwirkung und der Chance auf höhere Renditen attraktiv sein. In solchen Phasen bieten sich auch Möglichkeiten, Positionen mit Optionsscheinen aufzubauen. Dies ist insbesondere dann interessant, wenn mit einem baldigen Anstieg der Volatilität gerechnet wird.

Fazit

- Die Volatilität misst die Schwankungen eines Wertpapiers.

- Es gibt zwei Arten von Volatilität: die historische Volatilität (basierend auf historischen Daten) und die implizite Volatilität (basierend auf Markterwartungen für die Zukunft).

- In Phasen hoher Volatilität sind klare Strategien und Risikomanagementmaßnahmen wie Stop-Loss-Orders unerlässlich.