Wer sich an den Finanzmärkten auskennt, kann mehr aus seinem Geld machen. Das gilt für die gesamte Palette der Geldanlage – vom risikoarmen Tagesgeld bis hin zu riskanten Anlagestrategien. Bleiben Sie deshalb für all Ihre Finanzentscheidungen mit uns am Puls der Wirtschaft. Denn gut informiert entscheiden Sie besser.

ReArm Europe – stärkt Europa und das Depot (?)

01.05.2025

Seit dem russischen Angriffskrieg auf die Ukraine und der geopolitischen Kehrtwende der USA ist klar: Europa muss im Ernstfall auch auf sich allein gestellt in der Lage sein, mögliche Bedrohungen abzuwehren. Dafür muss Geld in Rüstung fließen. Die Europäische Union hat deshalb das Programm „ReArm Europe“ ins Leben gerufen. Es soll die Finanzierung solcher Maßnahmen unterstützen. Damit stellt sich die naheliegende Frage: Können auch Sie als Anleger davon profitieren?

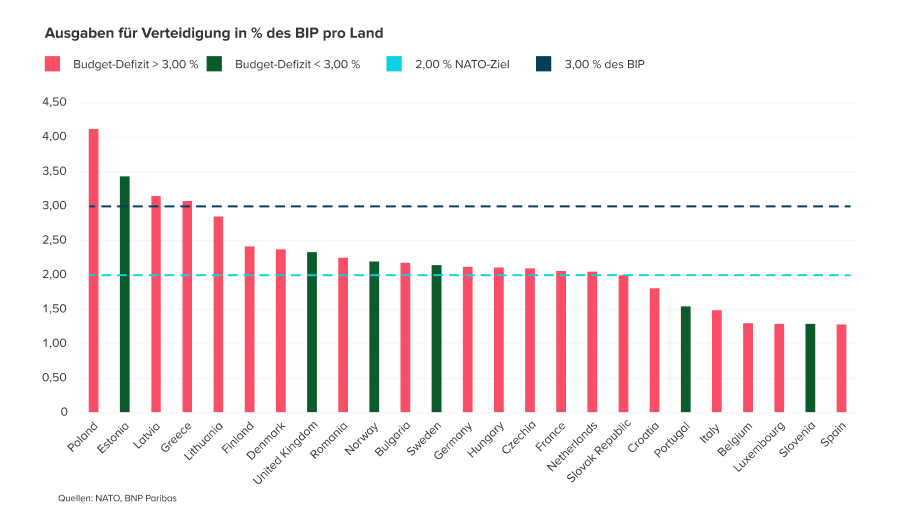

Der Umfang des Programmes ist mit 800 Milliarden Euro bei einer Laufzeit bis 2030 beachtlich.

Es entspricht rund 4,50 % des europäischen Bruttoinlandsproduktes (BIP). Aber: Nur 150 Milliarden Euro können über Darlehen bei der EU finanziert werden und sind „neues“ Geld. Der Rest muss von den Staaten aus laufenden Budgets finanziert werden. Die EU erweitert hier also nur den finanzpolitischen Spielraum.

Das Problem: Diverse EU-Länder erreichen nicht das von der NATO formulierte Ziel, pro Jahr 2,00 % des BIPs in Verteidigung zu investieren. Dabei besteht unter Experten Einigkeit: In Zukunft müssen eher 3,00 % oder mehr des BIPs investiert werden, um den Wegfall der USA auszugleichen. Länder wie Deutschland sind dank niedriger Haushaltsdefizite und relativ geringer Verschuldungsquote in der Lage, die Ausgaben zu finanzieren. Viele Länder befinden sich aber in einer weniger komfortablen Situation und haben schon heute mit angespannten Haushalten zu kämpfen. Für diese Länder stellt eine Ausweitung der Ausgaben einen finanziellen Kraftakt dar. Sie stehen vor schwierigen Entscheidungen: vermindert in Verteidigung investieren oder an anderer Stelle kürzen.

Die Wirtschaft könnte weniger stark als erhofft wachsen, da weniger Geld für andere Bereiche zur Verfügung steht. Für Anleger ist es deshalb interessant, an welchen Stellen gekürzt wird und welche Branchen evtl. profitieren könnten. Wenn bspw. weniger in Infrastruktur investiert wird, könnte dies negative Auswirkungen auf Aktien der betroffenen Branchen haben. Auch könnte es zu Steuererhöhungen oder Leistungskürzungen in den Sozialsystemen kommen. Beide Fälle wären negativ für den Konsum. Allerdings könnten Finanzwerte im letztgenannten Beispiel profitieren. Erhöht sich bspw. der Zwang zu mehr privater Vorsorge, könnte dies die Erträge aus relevanten Produkten steigern.

Direkt betroffen ist die europäische Rüstungsindustrie. Deren Aktien haben bereits reagiert und sind deutlich gestiegen. Bewertungen, wie wir sie vor kurzem nur von US-Technologieunternehmen kannten, sind keine Seltenheit. Aber Vorsicht: Die Produktion ist nicht unbegrenzt skalierbar. Produktionskapazitäten müssen erst ausgebaut werden. Das braucht Zeit und Investitionen. Kurzfristig könnte das auch zu einer Verschlechterung der Ertragslage führen. Anleger sollten daher genau prüfen, wie viel Fantasie bereits in den Kursen enthalten ist, und sich nicht von großen Zahlen blenden lassen.

Börse ist, die Nerven dort zu behalten, wo andere sie verlieren

01.05.2025

Der US-Aktienmarkt ist Anfang April durch das Zollchaos von Donald Trump in nur 3 Tagen um nahezu 15,00 % abgestürzt. Für Investoren ein schwerer Schock, der vermutlich kaum ein Depot unberührt ließ.

In Zeiten von derartigem Stress ist guter Rat teuer. Denn besonders bei hoher Unsicherheit ist die Gefahr groß, Fehler zu machen. Oft besteht der Fehler aber darin zu verkaufen. Häufig wäre es besser, Ruhe zu bewahren, an seiner langfristigen Strategie festzuhalten und sich die folgenden Punkte in Erinnerung zu rufen:

;xwin.focus())

1. Korrekturen gehören an den Aktienmärkten dazu. Statistisch gesehen erleben wir durchschnittlich alle 5 ½ Jahre einen Bärenmarkt im S&P 500. Das heißt, dass der Markt um mind. 20,00 % fällt. Ein Kursverlust von 10,00 % kam bisher im Schnitt sogar alle 16 Monate vor. Dessen sollte man sich als Investor bewusst sein. Kursverluste sind Teil des Tagesgeschäftes an der Börse.

2. Es gibt immer einen Grund, um zu verkaufen. Jede Krise an der Börse fühlt sich auf ihrem Höhepunkt so an, als wäre das Ende der Welt nur noch einen Schritt entfernt. 9/11, Finanzkrise, Eurokrise, Covid. Das sind nur einige Beispiele, welche kurzfristig zu (starken) Rücksetzern der Kurse geführt haben. Langfristig sind die Kurse jedoch weiter gestiegen. Hätte man bspw. am Vorabend der Corona-Krise, also kurz vor einem Kurssturz von 35,00 %, in den S&P 500 investiert, könnte man sich heute über eine Rendite (inkl. Dividenden) von >70,00 % freuen.

3. „Time in the market, beats timing the market.” Es ist sehr schwer, im Aktienmarkt die richtigen Momente für den Ein- und Ausstieg zu finden. Die besten Tage des Marktes folgen in der Regel dicht auf die schlechtesten Tage. Eine Auswertung seit 2005 zeigt: Insgesamt ereigneten sich 7 der 10 besten Tage im S&P 500 innerhalb von 2 Wochen nach den 10 schlechtesten Tagen. Wer seit 2005 die besten 10 Handelstage im S&P 500 verpasst hat, dessen Anlageergebnis ist dramatisch hinter einer „Buy-and-Hold-Strategie“ zurückgeblieben. Diese hat bei einem investierten Kapital von 10.000 US-Dollar ein Ergebnis von 71.750 US-Dollar (10,40 % p. a.) geliefert. Ohne die 10 besten Tage wären es nur 32.871 US-Dollar (6,10 % p. a.) gewesen. Natürlich kann man einwenden, dass das Ergebnis ohne die schlechtesten Tage noch besser ausgefallen wäre. Allerdings ist es unrealistisch anzunehmen, dass man doppelt gutes Timing an den Tag legt, rechtzeitig verkauft und wieder in den Markt einsteigt. Der legendäre Investor André Kostolany hat es auf den Punkt gebracht: „Wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen“

Ein langer Atem zahlt sich also aus: Wer in den letzten 96 Jahren für mind. 10 Jahre in den S&P 500 investiert war, hat in 94,00 % der Fälle eine positive Rendite erzielt. Dies sollten Investoren berücksichtigen, wenn sie auf aktuelle Marktbewegungen reagieren wollen. Es ist wichtig, das Anlageziel und den Anlagehorizont im Blick zu haben und das Depot danach auszurichten. Oder wie Erhard Blanck es formuliert, hat: “Börse ist, die Nerven dort zu behalten, wo andere sie verlieren.“

Die im Artikel dargestellten Zahlen und Marktanalysen basieren auf eigenen Berechnungen von BNP Paribas und die Datengrundlage stammt von Blomberg (Stand April 2025), einem international anerkannten Anbieter für Finanz- und Wirtschaftsinformationen.

Härzlich Willkommä – Schweizer Aktien zurück in Deutschland

01.05.2025

Der Schweizer Aktienmarkt ist ab 05. Mai 2025 wieder zurück in Deutschland. Er bietet relative Stabilität dank einer defensiven Ausrichtung. Die gute Nachricht: Jetzt wieder zu niedrigen Gebühren handelbar!

Der Schweizer Aktienmarkt zeichnet sich durch einige charakteristische Eigenschaften aus, die ihn von anderen internationalen Märkten und Indizes unterscheiden. Dazu gehören seine relative Stabilität, die hohe Gewichtung defensiver Sektoren und die Präsenz global agierender Großunternehmen.

Diese Merkmale machen ihn vor allem in volatilen Zeiten für Investoren interessant. Daher ist es umso erfreulicher, dass die Aktien von Schweizer Unternehmen jetzt auch wieder in Deutschland handelbar sind, denn auf diesem Wege können Investoren von den deutlich niedrigeren Handelskosten profitieren.

Ein wesentliches Merkmal des Schweizer Aktienmarktes ist seine im internationalen Vergleich geringe Volatilität. Dieses Merkmal ist zum Teil auf die politische und wirtschaftliche Stabilität der Schweiz zurückzuführen, aber auch auf die Struktur des Aktienmarktes selbst. Die hohe Gewichtung von etablierten, oft konjunkturunabhängigen Unternehmen in defensiven Sektoren wie Pharma und Konsumgüter trägt maßgeblich zu dieser geringeren Schwankungsbreite bei. Diese Unternehmen generieren in der Regel stabile Cashflows und sind weniger anfällig für konjunkturelle Abschwünge.

Die Sektorzusammensetzung des Schweizer Aktienmarktes ist ein weiterer wichtiger Aspekt. Im Vergleich mit breiter gefassten globalen Indizes wie dem MSCI World oder dem S&P 500 fällt die deutliche Übergewichtung der Gesundheits- und Konsumgütersektoren auf. Unternehmen wie Nestlé, Roche und Novartis haben ein erhebliches Gewicht im Leitindex SMI. Diese globalen Player sind in ihren jeweiligen Branchen führend und tragen maßgeblich zur Performance des SMI bei.

Im Gegensatz dazu sind Sektoren wie Technologie und Energie im Schweizer Markt unterrepräsentiert. Dies ist ein wesentlicher Unterschied zu beispielsweise dem US-amerikanischen Markt. Im Vergleich zum DAX fällt die geringere Zyklizität des SMI auf. Der DAX ist stärker von Industrieunternehmen geprägt, die sensibler auf Konjunkturzyklen reagieren.

Diese unterschiedliche Sektorenallokation führt dazu, dass der Schweizer Aktienmarkt in bestimmten Marktphasen tendenziell anders performt als beispielsweise der S&P 500 oder der DAX. In Zeiten eines starken globalen Wirtschaftswachstums und einer Outperformance von Wachstumsaktien schneiden Märkte mit einem höheren Anteil von Technologie bzw. Zyklikern tendenziell besser ab. Umgekehrt kann die defensive Ausrichtung des Schweizer Marktes in Phasen wirtschaftlicher Unsicherheit oder bei einer Präferenz für Value-Aktien von Vorteil sein. Dies ist auch am geringeren Beta zum globalen Wachstum ablesbar.

Besonders erfreulich: Defensiv heißt beim SMI nicht schlechter. Seit 1990 hat der Index sowohl den DAX als auch den MSCI World Index geschlagen. Schweizer Aktien können daher eine interessante Beimischung im Depot darstellen.

Zum Autor: Stephan Kemper ist Chefanlagestratege und leitet ein Team von hochmotivierten Investmentprofis. Er ist Teil des Teams, das für die Entwicklung der globalen Anlagestrategie und der strategischen Asset-Allokation für die Wealth Management- und Privat Banking-Einheiten von BNP Paribas weltweit zuständig ist.

Aktuell im Trend

Nutzen Sie die Expertise von Profis

Mit dem Investmentkonto lassen Sie Ihre Anlage von erfahrenen Experten managen.

Switch auf einfach

Mit der Consorsbank App werden Banking und Investing ganz easy.

Dividendenaristokraten: diese Unternehmen zahlen regelmäßig Dividenden

Dividenden machen den Unterschied! Dividendenaristokraten erhöhen seit Jahren ihre Dividenden und stehen für finanzielle Stabilität. Erfahren Sie, warum Dividendenaristokraten eine clevere Wahl für langfristige Anleger sein können.

Humanoide Roboter vor der Marktreife, welche Aktien könnten interessant sein?

Von Science-Fiction zur Realität: Humanoide Roboter sind auf dem Vormarsch. Sie könnten bald Alltag und Industrie prägen. Erfahren Sie alles über Einsatzbereiche, technologische Fortschritte und Investmentchancen im Robotikmarkt und wie sie spannende Investmentchancen eröffnen.

Rechtlicher Hinweis

Die auf dieser Seite enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten und wurden von uns nach bestem Wissen zusammengestellt. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Angaben und keine Verpflichtung zur Richtigstellung etwaiger unzutreffender, unvollständiger oder überholter Angaben. Die BNP Paribas S.A. Niederlassung Deutschland übernimmt keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Die Haftung der BNP Paribas S.A. Niederlassung Deutschland für sämtliche Angaben auf dieser Seite ist darüber hinaus grundsätzlich ausgeschlossen, soweit dies gesetzlich zulässig ist.

Vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen.