Einfach

Investieren muss nicht stressig sein: Einfach Sparrate festlegen, den Sparplan laufen lassen und Ihre Geldanlage funktioniert automatisch.

Einfach

Investieren muss nicht stressig sein: Einfach Sparrate festlegen, den Sparplan laufen lassen und Ihre Geldanlage funktioniert automatisch.

Flexibel

Einen Sparplan kann man nicht nur jederzeit kostenlos einrichten, sondern auch anpassen, pausieren oder löschen.

Automatische Wiederanlage

Legen Sie Ausschüttungen und Dividenden ganz einfach wieder an. Einmal aktiviert, läuft alles automatisch.

Aktion für Neukunden

Bei der Eröffnung eines Wertpapierdepots, erhalten Neukunden alle Wertpapiersparpläne 12 Monate lang gebührenfrei.

Schwarmintelligent sparen

Manchmal hilft etwas Inspiration auch bei Geldanlagen. Schauen Sie doch mal, wie andere Kunden angelegt haben.

Ausgezeichnete Produkte

Seit Jahren zeichnen Finanzexperten die Consorsbank immer wieder aus. Die unabhängige Bestätigung, dass wir stets unser Bestes geben und uns nicht auf alten Erfolgen ausruhen.

Depot eröffnen

Eröffnen Sie ein kostenloses Wertpapierdepot oder nutzen Sie Ihr bestehendes.

Sparplan finden

Wählen Sie Ihren ETF, Aktien, Fonds oder Zertifikate-Sparplan aus.

Sparrate wählen

Ab 10 Euro monatlich können Sie Ihr Vermögen aufbauen.

Alle ETF-Sparpläne für 0 Euro Sparplangebühr (zzgl. marktüblicher Spreads und Zuwendungen).

Unsere Sparplan-Partner übernehmen die Sparplangebühr (Zuwendungen). Die noch im Preis- und Leistungsverzeichnis für das Wertpapierdepot (bis einschließlich Stand 09.10.2025) ausgewiesene Sparplangebühr für ETF-Sparpläne in Höhe von 1,50 % wird nicht mehr berechnet.

Wir behalten uns die Möglichkeit vor, das Angebot an Partnern sowie die Laufzeit und Konditionen jederzeit anzupassen oder zu verändern.

*Namensgebühr, Wiederanlage von Ausschüttungen, fremde Spesen sowie Transaktions- bzw. Stempelsteuer sind davon ausgenommen.

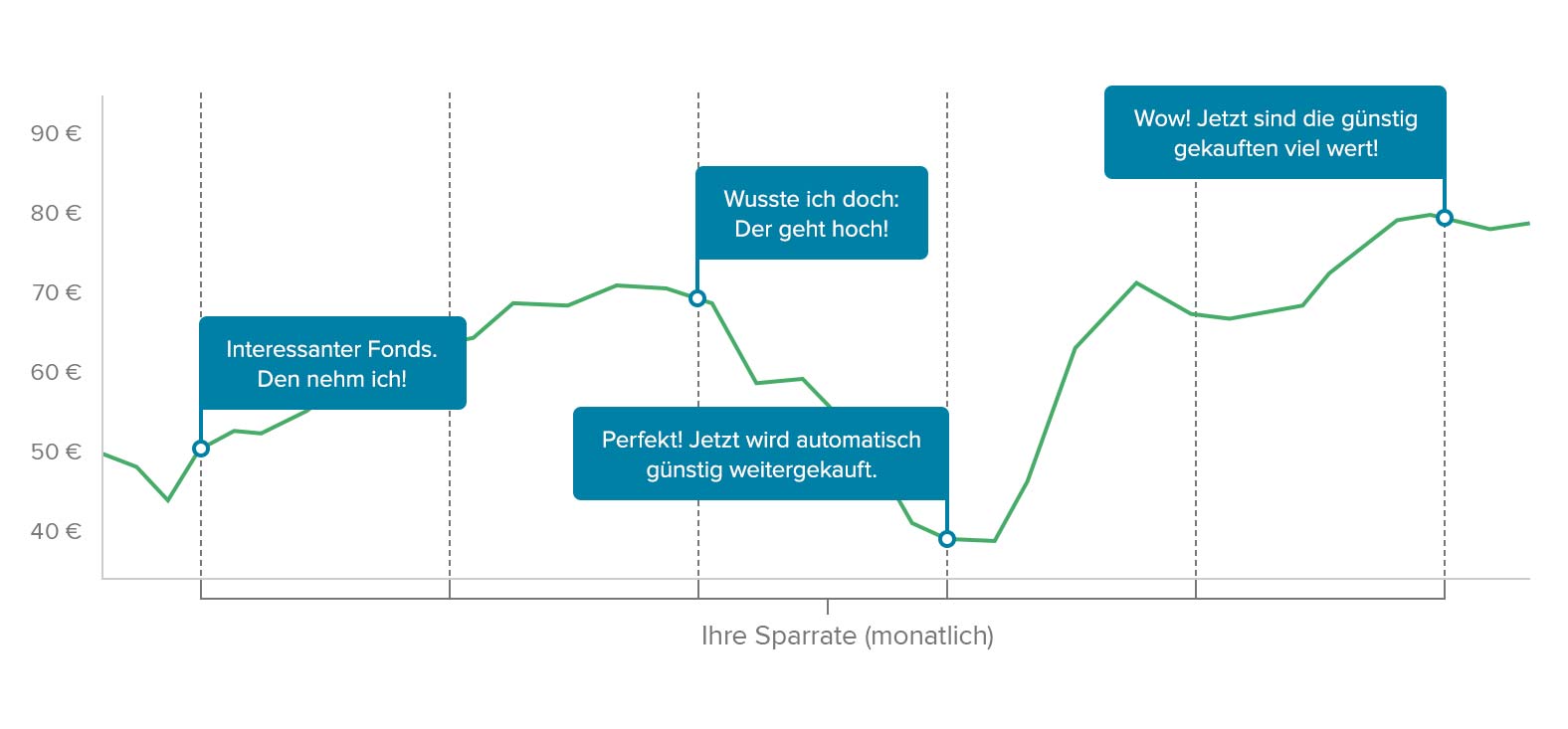

Sie beauftragen uns für die Investition in einen Wertpapiersparplan

Angenommen Sie können in den nächsten Jahren 100 Euro monatlich zurücklegen und diese langfristig investieren. Mit einem Wertpapiersparplan, z. B. einem Fonds-Sparplan geben Sie uns den Auftrag 100 Euro monatlich in einen Fonds zu investieren.

Kauf der Anteile und Einbuchung in Ihr Wertpapierdepot durch uns

Steht der Fonds nun im ersten Monat bei einem Kurswert von beispielsweise 50 Euro, kaufen wir 2 Anteile im Wert von 100 Euro. Diese buchen wir dann in Ihr Wertpapierdepot ein. Im Gegenzug werden Ihrem Konto 100 Euro belastet. In den folgenden Monaten werden regelmäßig Anteile im Wert von 100 Euro erworben. Dieser Prozess wiederholt sich, bis Sie Ihren Wertpapiersparplan ändern, pausieren oder löschen.

Wachstum im Laufe der Zeit

Je nachdem, wie hoch der Kurs des Fonds gerade steht, kaufen wir, als Ihr Broker, im Zeitverlauf mal mehr oder weniger Anteile. Wir buchen jedes Mal 100 Euro von Ihrem Konto ab. An den jeweiligen Ausführungsterminen sind die Kurse unterschiedlich. Darum kaufen Sie automatisch bei niedrigen Kursen mehr Anteile und bei hohen Kursen entsprechend weniger Anteile. Über die Zeit entsteht so ein Durchschnittskurs. Das heißt, Sie können einen günstigeren Preis pro Fondsanteil erzielen. Vorausgesetzt der Kurs des Wertpapiers ist volatil (der Kurs steigt und sinkt).

Was bringt mir ein Wertpapiersparplan?

Mit einem Sparplan zahlen Sie regelmäßig Geld ein, wie bei einem Dauerauftrag. Dafür werden automatisch Wertpapiere gekauft. Sie können zwischen ETFs, Fonds, Aktien oder ETCs/Zertifikaten wählen.

So bauen Sie mit kleinen Beträgen ein Vermögen auf. Trotzdem bleiben Sie flexibel, denn Sie können Ihre Sparrate jederzeit anpassen oder pausieren.

Was brauche ich, um einen Wertpapiersparplan zu starten?

Wie hoch sollte die regelmäßige Sparrate sein?

Was kostet mich ein Wertpapiersparplan?

Die Kosten für Ihren Wertpapiersparplan sind von Wertpapier zu Wertpapier unterschiedlich:

Bei Fonds zahlen Sie bei jeder Ausführung eine Ausgabegebühr. Diese liegt meist zwischen 0 % und 5,00 %. Wie hoch die Ausgabegebühr eines bestimmten Fonds ist, sehen Sie unter „Konditionen“ im Snapshot.

Wir bieten Ihnen alle ETF-Sparpläne für 0 Euro Sparplangebühr (zzgl. marktüblicher Spreads und Zuwendungen) an.

Bei Aktien zahlen Sie bei jeder Ausführung eine Sparplangebühr von 1,50 %.

Bei deutschen Namensaktien zahlen Sie bei jeder Ausführung zusätzlich 1,95 Euro für die Eintragung in das Aktienregister. Sie können der Eintragung in das Aktienregister widersprechen. Senden Sie uns dazu das Formular „Widerspruch gegen die Eintragung in das Aktienregister“ vollständig ausgefüllt zu.

Bei französischen, spanischen und italienischen Aktien wird zusätzlich eine Transaktionssteuer berechnet. Diese Aktien sind in unserer Sparplanübersicht markiert.

Bei ETCs & Zertifikaten zahlen Sie bei jeder Ausführung eine Sparplangebühr von 1,50 %.

Wann wird meine Sparrate vom Konto abgebucht?

Bestimmen Sie Ihren Wunschspartermin! Sie können zwischen den Sparterminen 1., 7., 15. oder 23. eines Monats wählen.

Tipp: Wählen Sie den Termin wenige Tage nach Ihrem Gehaltseingang. Dann liegt Ihr Geld nicht zu lange gering oder gar nicht verzinst auf Ihrem Girokonto.

Sie zahlen die Sparrate von Ihrem Consorsbank Verrechnungskonto? Dann muss spätestens einen Bankarbeitstag vor dem jeweiligen Spartermin auf dem Konto mindestens ein Guthaben in Höhe der Sparrate sein.

Sie zahlen die Sparrate von einem externen Konto? Die Sparrate wird dann per Lastschrift eingezogen. Die Lastschrift wird spätestens zwei Tage vor dem Spartermin ausgeführt.

Der Sparplan kann nur bei ausreichender Kontodeckung ausgeführt werden.

Rechtliche Hinweise

Steuern

Prämien sind einkommensteuerpflichtig. Geldprämien, die in unmittelbarem Zusammenhang mit dem Kauf von Wertpapieren gezahlt werden, führen zu einer Reduzierung der Anschaffungskosten. Die steuerrechtliche Grundlage dazu ist ein Schreiben des Bundesministeriums der Finanzen vom 17.01.2019 (Einzelfragen zur Abgeltungsteuer, Randziffer 129b). Die Consorsbank leistet keine Beratung in steuerlichen Angelegenheiten. Kontaktieren Sie hierzu bitte Ihren Steuerberater.

Für den Fall, dass eine steuerliche Korrektur im Zusammenhang mit dieser Aktion aufgrund Konto-/Depotlöschung gesetzlich nicht mehr erlaubt ist, sind wir verpflichtet, diese steuerpflichtigen Erträge an unser Betriebstättenfinanzamt zu melden.

Sparplanrechner

Die Berechnung beruht allein auf Ihren Angaben, etwaige Kosten, wie Transaktionskosten oder Ausgabeaufschläge werden nicht berücksichtigt. Die Berechnung stellt keine konkrete Empfehlung zum Kaufen, Halten oder Verkaufen eines Investmentprodukts dar. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie, dass Wertpapiersparpläne mit Investmentprodukten deutlichen Kursschwankungen unterliegen und auch zu Kursverlusten führen können. Höhere Chancen auf Gewinn bedeuten auch höhere Verlustrisiken. Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.