Damit die Zukunft richtig gut aussieht, sollte man sich rechtzeitig darum kümmern. Natürlich sind die Grundvoraussetzungen bei uns allen unterschiedlich. Auch die individuellen Wünsche und die finanziellen Ziele sind oft grundverschieden – je nach Alter und Lebenssituation. Eines aber gilt für alle: Je eher Konten und Depots die nötige Aufmerksamkeit erhalten, desto attraktiver werden sie mit den Jahren.

Was Sie für Ihr Geld tun können, dabei helfen wir Ihnen gerne. Hier finden Sie die Fragen, vor denen wir alle mal stehen können. Und Sie bekommen interessante, typgerechte Pflegetipps für Ihre Situation. Finden Sie heute Ihre Antworten – für ein entspanntes Morgen.

Alles wird teurer. Wie wird mein Geld mehr?

Das Wort „Inflation“ treibt uns schon seit 1923 Sorgenfalten ins Gesicht. Damals wurden die Geldscheine immer größer, während die Kaufkraft ins Bodenlose fiel. Und so war die Nervosität groß, als die Inflationsrate im letzten Herbst auf über 8 % anstieg. Die Zentralbanken haben reagiert, und die Zinsen sind zurück. Ende Oktober 2023 lag die Inflation bereits wieder bei nur 3,80 % und sie wird nach Ansicht von Fachleuten weiter aufs Normalmaß sinken.

Es besteht also kein Grund zur Panik. Tatsächlich sind die Zinsen in den letzten Monaten so gestiegen, dass sich die hohe Kante allmählich wieder lohnen dürfte – z. B. als Festgeld und eventuell sogar in Kombination mit Fonds: Mit Ihrer Zukunft können Sie rechnen.

Wenn Sie am Anfang Ihrer beruflichen Laufbahn stehen und über die perfekte Work-Life-Balance nachdenken, kommen Sie um das Thema Geld nicht herum: Einerseits möchten Sie vielleicht von unterwegs arbeiten, andererseits wollen Sie finanziell unabhängig sein.

Damit Sie sich Beides leisten können, ist die bewährte 50-30-20-Regel ein guter Anfang. Mit ihr teilen Sie auf, was monatlich eingeht, und wissen so immer, wie viel wofür bleibt. Den Anteil für Ihren Vermögensaufbau legen Sie dann an, ganz nach Ihren Bedürfnissen. Um einfach ins Thema zu kommen, schauen Sie doch mal, was andere kauften. Ob Fonds, Aktien oder ETFs – bestimmen Sie jetzt, wo Sie in Zukunft unterwegs sein möchten.

Es ist kompliziert. Das merken Sie spätestens beim Sortieren des Hausmülls, wenn Sie den Papiermantel vom leeren Plastikjoghurtbecher abziehen wollen oder sich fragen, wie man einen Teebeutel trennt.

Bei nachhaltigen Geldanlagen wird es nicht einfacher – denn auch hier müssen Sie genau hinschauen: Wie nachhaltig sind sie tatsächlich? Lohnt sich die Investition? Und: Was ist überhaupt nachhaltig?

Das Angebot ist nämlich kaum überschaubar. Deshalb sehen wir sehr genau hin, ehe wir Ihnen eine Geldanlage als nachhaltig vorstellen. Und weil wir eine Bank sind, helfen wir Ihnen dabei, Fonds oder ETFs zu finden, die auch finanziell vernünftige Aussichten bieten. So investieren Sie mit Ihrer Anlage in unser aller Zukunft – und in Ihre eigene.

Wenn die Nebenkostenabrechnung wehtut oder sich eine fällige Modernisierung in einer unerwarteten Mieterhöhung niederschlägt – spätestens dann denken Sie über Immobilien nach. Dies gilt ebenfalls für die Finanzierung: Auch wenn die Preise für Wohnungen und Häuser in vielen Regionen fallen, sind mit dem Leitzins auch die Kreditzinsen gestiegen. Ein Vergleich der Konditionen muss also immer sein.

Eine Alternative ist das Immobilieninvestment: Hier können Sie auf lange Sicht von laufenden Mieteinnahmen und Wertsteigerungen profitieren und das zu durchaus überschaubaren Kosten. Beispielsweise, indem Sie mit einem Sparplan indirekt in Immobilien investieren – und damit auch in Ihre Zukunft.

Toll, wenn’s gleich viel ist, aber wahrscheinlich dürfte die erste Gehaltsabrechnung noch überschaubar sein. Denn schließlich stehen Sie am Anfang Ihrer beruflichen Laufbahn. Umso wichtiger ist es, dass Sie Ihre Finanzen vom Start weg gut im Griff haben. Von den laufenden Ausgaben übers Sparen bis zum bequemen Bezahlen bei Shopping und Einkauf:

Beim Vier-Töpfe-Prinzip ordnen und verteilen Sie Ihr Monatsbudget nach diesen Aufgaben in – wie der Name schon sagt – vier „Töpfe“, statt alles auf dem Girokonto liegen zu lassen, wo es fast automatisch weniger wird.

Dazu gehört auch ein Topf für die langfristige Geldanlage. Hier gilt: „Keine Angst vor Wertpapieren!“ Sie werden sehen: So vielfältig die Möglichkeiten sind, so einfach sind die Grundregeln, mit denen Sie auch als Anfänger Ihre finanzielle Zukunft in die Hand nehmen.

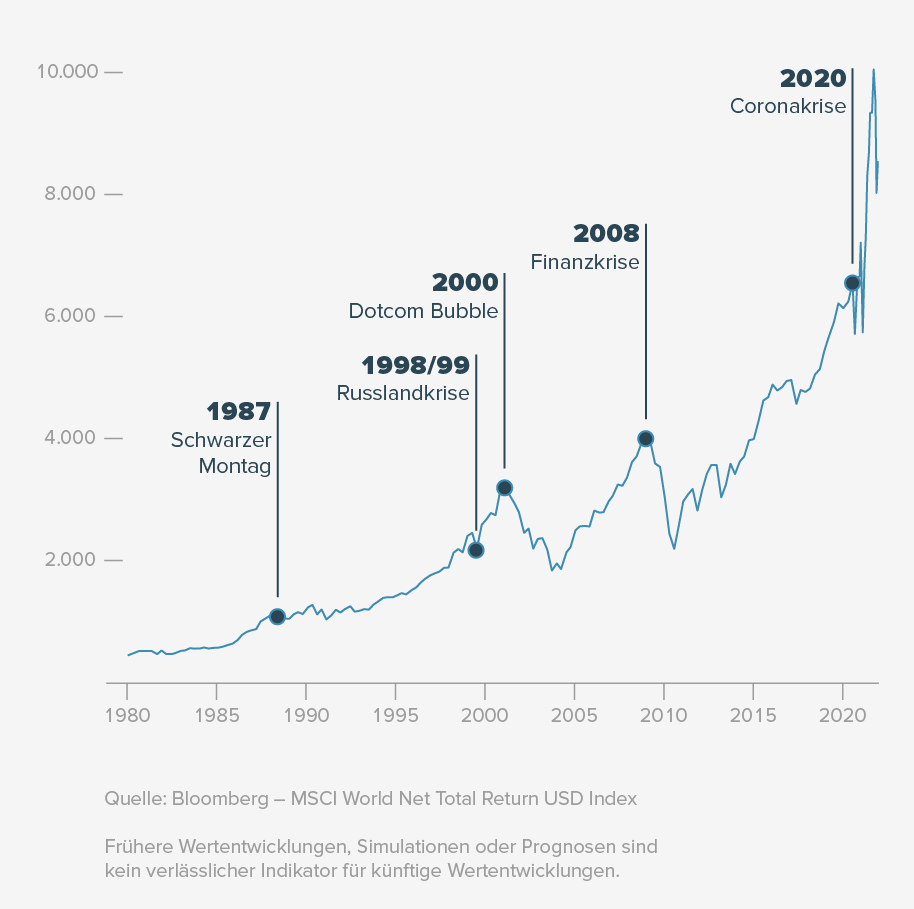

Anfang der 2000er-Jahre platzte die Dotcom-Blase. Die Aktienkurse fielen. 2008 war die Finanzkrise – und wieder gab es einen Börsensturz! Doch langfristig zeigte sich: Gerade in unruhigen Zeiten ist Ruhe-Bewahren die beste Strategie. Klar, Märkte und Kurse müssen Rückschläge hinnehmen. Aber auf lange Sicht erholen sie sich. Meist gehen sie sogar stärker daraus hervor.

Es gibt also keinen Grund zur Panik – und viele gute Gründe, langfristig zu denken und anzulegen. Das belegt auch eine aktuelle Studie von Handelsblatt Research zum Thema Inflation. Sie bestätigt einmal mehr: keine Angst vor Krisen! Nehmen Sie sich die Zeit für fundierte Informationen und Entscheidungen. Dann können Sie auch bei kurzfristigen Spannungen entspannt in die Zukunft schauen.

Wenn Sie in eine Aktie anlegen, dann tun Sie das, um mehr aus Ihrem Geld zu machen: Sie erwarten Rendite durch steigende Kurse oder Dividenden – aber es gibt eben auch unerwartete Veränderungen, wie stagnierende oder gar fallende Kurse.

Dafür brauchen Sie ein gutes Polster und starke Nerven – oder Sie diversifizieren Ihr Portfolio. Das können andere Aktien sein, das sind unter Umständen auch andere Anlageklassen, Märkte, Rohstoffe … Letztlich geht es um die Balance von Risiko und Rendite. Mit Zertifikaten beispielsweise können Sie in nahezu jede Entwicklung investieren. Bei Einzelnen profitieren Sie sogar von Abwärts- oder Seitwärtsbewegungen. Natürlich bergen auch sie Risiken und eben deshalb kann Diversifikation sich lohnen: Sie streuen das Risiko, indem Sie viele Chancen nutzen.

Wissen Sie schon, wann Sie in Rente gehen? Und wie viel Geld Sie dann brauchen? Auch, wenn’s noch dauert: Je eher Sie sich damit befassen, desto freier können Sie bestimmen, wann und wie es so weit ist.

Ein guter Anfang ist auf jeden Fall, Ihren künftigen Finanzbedarf zu klären: Denn manche Kosten werden wegfallen, z. B. für den Arbeitsweg, andere kommen hinzu – auch für Ihre Interessen, für die dann Zeit ist, aber auch Geld da sein muss.

Klar ist: Die staatliche Rente wird wahrscheinlich nicht reichen. Sie fällt sogar noch niedriger aus, wenn Sie früher aufhören wollen. Es lohnt sich also auf jeden Fall, jetzt gut vorzusorgen: Sparpläne mit Fonds, Aktien oder ETFs können dafür eine bequeme Lösung sein. Schon mit 10 Euro monatlich können Sie Ihr Vermögen aufbauen – und Ihre Zukunft gelassen genießen.

Es bleibt aufregend: Sie werden Ihr Kind noch viele Jahre und durch viele Abenteuer begleiten, ehe es auch finanziell auf eigenen Füßen steht. Vor Ihnen liegt eine lange Strecke, die Sie sich und Ihrem Kind vom Start weg leichter machen können – indem Sie auch an die finanzielle Zukunft denken.

Dabei unterscheiden sich die Möglichkeiten für die Großen und die Kleinen gar nicht so sehr: So, wie Sie möglicherweise schon ein Depot nutzen, um Ihr Vermögen aufzubauen, können Sie auch für Ihr Kind in Wertpapiere anlegen.

Eröffnen Sie einfach ein Junior-Depot. In dieses Depot können übrigens auch Großeltern, Freunde und Paten einzahlen, ob regelmäßig mit einem Sparplan oder zu besonderen Anlässen.

Der Plan: Der Wert des Depots wächst mit Ihrem Kind. Und so kann es später die Zukunft selbst gestalten. Wie das gehen kann, haben Sie dem Nachwuchs dann ja schon gezeigt.