10.01.2024 Lesezeit: ca. 7 Minuten

Besonders aktive Anleger, die auf Produkte wie CFDs, Futures oder Optionen setzen, müssen sich auf Beschränkungen bei der Verlustverrechnung einstellen. Aber nicht nur Anleger in solchen Produkten könnten von teilweise erheblichen Änderungen betroffen sein.

Die steuerliche Behandlung von Verlusten aus Kapitalanlagen hat sich in den letzten Jahren deutlich verändert – und besonders für aktive Anleger ergeben sich spürbare Nachteile. Wer etwa mit Optionen, Futures oder CFDs handelt, muss wissen: Seit 2021 gilt eine strikte Begrenzung bei der Verrechnung von Verlusten aus sogenannten Termingeschäften. Und bereits seit 2020 gibt es eine Deckelung bei Totalverlusten aus wertlos verfallenen Anlagen.

Diese Neuregelungen können für Anleger schwerwiegende Konsequenzen haben – vor allem dann, wenn Verluste aus riskanteren Investments mit Gewinnen aus anderen Geschäften steuerlich kompensiert werden sollen. Viele dieser Verluste lassen sich nur noch eingeschränkt oder zeitverzögert steuerlich geltend machen. Der Gesetzgeber verfolgt damit das Ziel, die Verlustverrechnung stärker zu begrenzen – allerdings auf Kosten der Fairness für Anleger mit spekulativeren Strategien.

Was noch offen ist

Das offizielle Schreiben des Bundesfinanzministeriums, in dem die Anwendung der neuen Regeln genauer erläutert wird, stand Ende Februar noch aus. Als Termingeschäfte werden nach Einschätzung von Experten recht sicher CFDs und Eurex-Produkte wie Futures und Optionen eingestuft. Welche Produkte ansonsten möglicherweise unter die neue Regelung fallen, steht noch nicht endgültig fest. Möglicherweise sind auch Optionsscheine oder Knock-out-Zertifikate betroffen.

Update Juli 2024:

Die meisten offenen Fragen zur Anwendung der Verlustverrechnungsregeln wurden inzwischen durch ein Schreiben des Bundesfinanzministeriums (BMF-Schreiben vom 3. Mai 2021) weitgehend geklärt. Klar ist: CFDs, Futures und klassische Optionen zählen eindeutig zu den Termingeschäften.

Noch nicht in jedem Detail geklärt ist jedoch, ob und wann bestimmte exotische oder strukturierte Produkte – wie Knock-out-Zertifikate, Inline-Optionsscheine oder Rolling-Turbo-Produkte – unter die Begrenzung der Verlustverrechnung fallen. Hier hängt vieles von der konkreten Ausgestaltung des Produkts und dessen Risiko-Rendite-Profil ab. Anleger sollten im Zweifel steuerlichen Rat einholen.

Was feststeht

Bei Termingeschäften ist die Verrechnung mit Gewinnen nun auf maximal 20.000 Euro pro Jahr begrenzt. Außerdem können Sie Verluste in diesen Geschäften nur noch mit Gewinnen aus Termingeschäften verrechnen. Das gilt ab 2021.

Die Änderung kann die steuerliche Bemessungsgrundlage erheblich beeinflussen. Dafür zwei schematische Rechenbeispiele:

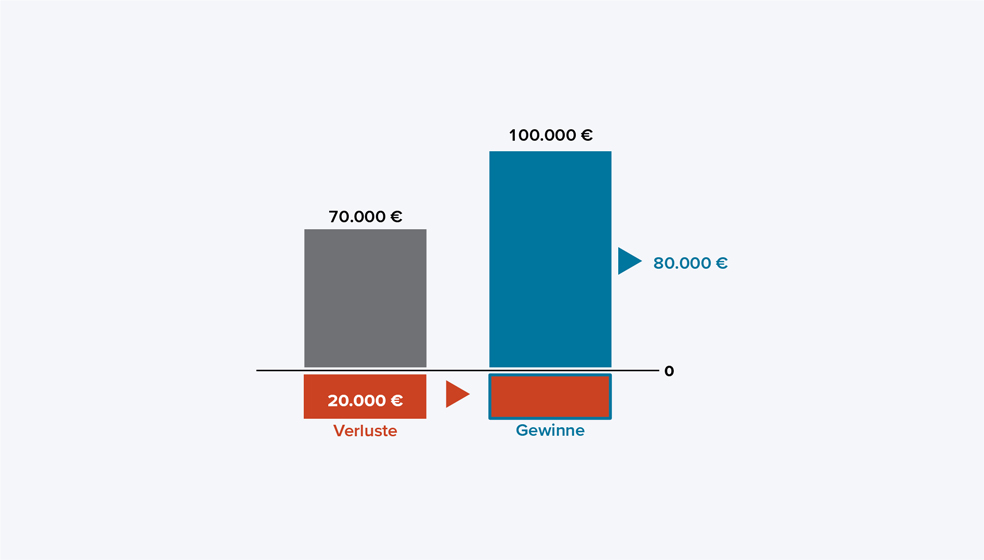

Beispiel 1

Gewinne aus Termingeschäften: 100.000 Euro

Verluste aus Termingeschäften: 70.000 Euro

im Saldo: 30.000 Euro Gewinn

Deckelung der Verlustverrechnung bei: 20.000 Euro

Neue Bemessungsgrundlage:

100.000

- 20.000

= 80.000 Euro zu versteuern

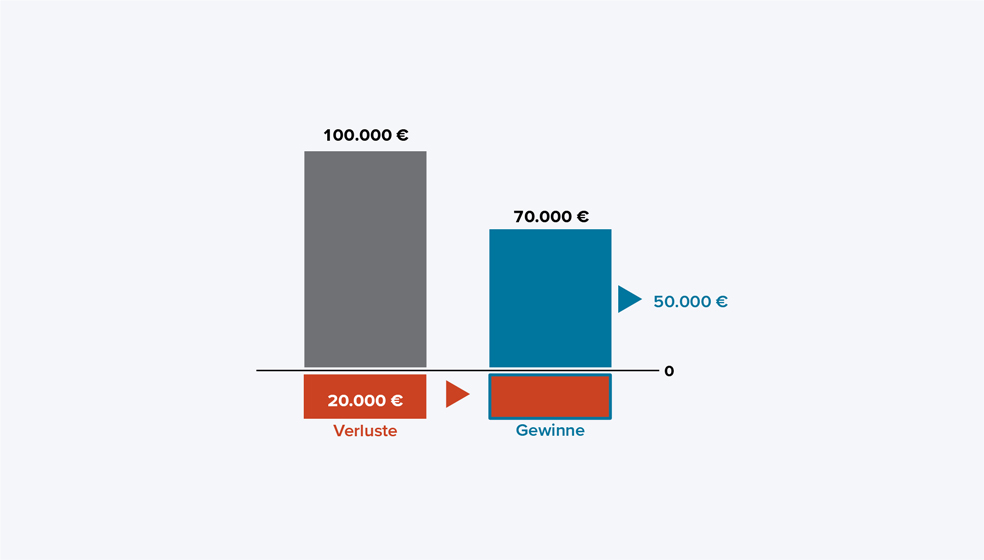

Beispiel 2

Gewinne aus Termingeschäften: 70.000 Euro

Verluste aus Termingeschäften: 100.000 Euro

im Saldo: 30.000 Euro Verlust

Deckelung der Verlustverrechnung bei: 20.000 Euro

Neue Bemessungsgrundlage:

70.000

- 20.000

= 50.000 Euro zu versteuern

3 Facts:

- Verluste aus Termingeschäften sind gedeckelt.Seit 2021 dürfen Verluste aus Termingeschäften – etwa aus Futures, Optionen oder CFDs – nur noch bis zu 20.000 Euro pro Jahr mit Gewinnen aus solchen Geschäften verrechnet werden. Darüber hinausgehende Verluste müssen in Folgejahre vorgetragen werden.

- Totalverluste bleiben steuerlich begrenzt.Auch für Totalverluste, etwa aus verfallenen Zertifikaten, Optionsscheinen oder Aktien, gilt seit 2020 eine Verrechnungsgrenze von 20.000 Euro jährlich. Nur Gewinne aus Kapitalvermögen dürfen zur Verrechnung herangezogen werden.

- Die Steuererklärung wird wichtiger.Verluste aus Termingeschäften oder Totalverluste werden nicht automatisch in den Verrechnungstöpfen der Banken berücksichtigt. Anleger müssen diese selbst über die Steuererklärung geltend machen – inklusive Nachweis durch Erträgnisaufstellungen oder Einzelabrechnungen.

Verrechnungsgrenze bei Totalverlusten erhöht

|

Verluste bei …

|

dürfen verrechnet werden mit Gewinnen aus …

|

begrenzt auf maximal …

|

ab dem Jahr …

|

|---|---|---|---|

|

Kapitalanlagen, die wertlos verfallen

|

sämtlichen Einkünften aus Kapitalvermögen

|

20.000 Euro p. a.

|

2020

|

|

Termingeschäften

|

Termingeschäften

|

20.000 Euro p. a.

|

2021

|

Verrechnung nur noch über die Steuererklärung

Eine beschränkte Verlustverrechnung gilt für Totalverluste schon seit 2020. Dazu kommt nun, dass Anleger die Verrechnung von Totalverlusten über die Steuererklärung selbst erledigen müssen. Seit dem 1. Januar 2021 werden deshalb Totalverluste, zum Beispiel aus verfallenen Optionen, Optionsscheinen oder Zertifikaten, nicht mehr in die Verrechnungstöpfe eingestellt.

Auch bei Termingeschäften müssen sich Anleger um die steuerliche Verrechnung etwaiger Verluste mit Gewinnen nun eigenständig kümmern und sollten die Höhe der Verluste daher genau im Blick behalten. Das gilt besonders im Übergangsjahr 2021. Denn bis Jahresende haben die Banken Zeit, ihre Systeme an die neuen Regeln anzupassen. Das bedeutet: Im Jahr 2021 gelten schon die neuen Regeln. In Ihrem Verlustverrechnungstopf werden aber noch nicht alle Details entsprechend abgebildet.

Die Umstellung in der Übersicht

Januar 2021:

- Ihre Totalverluste, zum Beispiel aus verfallenen Optionen, Optionsscheinen oder Zertifikaten, sehen Sie nicht mehr in den Verlustverrechnungstöpfen. Sie müssen solche Totalverluste gegebenenfalls über die Steuererklärung verrechnen und dafür die Erträgnisaufstellung oder Einzelgeschäftsabrechnungen heranziehen.

Im Laufe des Jahres 2021:

- Verluste aus Termingeschäften sehen Sie vorerst weiterhin im allgemeinen Verlustverrechnungstopf.

Erst wenn das Bundesfinanzministerium die Details zu den Regeln bekannt gibt, können wir unsere Systeme auf die neuen Regeln einstellen. - Die Regeln gelten für Anleger aber schon im ganzen Jahr 2021. Um keine bösen Überraschungen zu erleben, sollten Sie also Verluste in allen Geschäften genau überwachen, die von den Regeln betroffen sein können.

2022:

- Verluste aus Termingeschäften werden spätestens 2022 nicht mehr in die Verrechnungstöpfe eingestellt.

- Sie müssen auch Ihre Verluste in Termingeschäften über die Steuererklärung mit Gewinnen verrechnen und für das Steuerjahr 2021 die Erträgnisaufstellung oder Einzelgeschäftsabrechnungen nutzen.

Aktuelle Bedingungen zur Verlustverrechnung (Stand 2025)

Die gesetzlichen Grundlagen zur Verlustverrechnung wurden mit den Änderungen des Einkommensteuergesetzes (§ 20 Abs. 6 EStG) deutlich verschärft. Es gelten aktuell folgende Bedingungen:

- Termingeschäfte: Verluste aus Termingeschäften dürfen nur mit Gewinnen aus Termingeschäften verrechnet werden – und nur bis zu 20.000 Euro pro Jahr.

- Totalverluste: Verluste aus wertlos gewordenen Kapitalanlagen (z. B. verfallene Zertifikate oder Insolvenzaktien) dürfen mit allen Kapitaleinkünften verrechnet werden, ebenfalls bis maximal 20.000 Euro pro Jahr.

- Verlustvortrag: Übersteigende Verluste können in Folgejahre vorgetragen werden, jedoch jeweils nur in Höhe von 20.000 Euro jährlich verrechnet werden.

- Steuerliche Geltendmachung: Die Verrechnung dieser Verluste erfolgt nicht mehr automatisch über die Bank, sondern ausschließlich über die persönliche Steuererklärung. Dazu sind geeignete Nachweise wie Transaktionslisten und Erträgnisaufstellungen erforderlich.

Diese Bedingungen gelten unabhängig vom Broker oder Depotanbieter – also auch dann, wenn Verluste und Gewinne bei verschiedenen Banken entstanden sind. Eine exakte Dokumentation der eigenen Transaktionen ist daher unerlässlich.

Dieser Artikel ersetzt keine Steuerberatung. Er klärt lediglich allgemein über steuerliche Themen auf. Die Redaktion übernimmt keine Gewähr oder Haftung für die Vollständigkeit, Aktualität und Richtigkeit der Inhalte.

Übrigens: Wir haben diesen Blogartikel am 01.03.2021 veröffentlicht. Das Datum wird bei Änderungen automatisch aktualisiert – es erfolgen keine regelmäßigen Updates zu diesem Thema.