09.09.2025 Lesezeit: ca. 7 Minuten

Wer hat sich nicht schon einmal in Gedanken den Traum vom eigenen Ruhestand ausgemalt? Endlich tun und lassen können, was einem gefällt, die Welt bereisen oder einfach nur die freie Zeit genießen. Damit die Freiheit im Alter nicht an den finanziellen Möglichkeiten scheitert, lohnt es sich schon in jungen Jahren genauer hinzuschauen und aktiv zu werden. Denn die gesetzliche Rente wird den Wegfall des bisherigen Erwerbseinkommens voraussichtlich nicht vollständig kompensieren können.

Voraussetzungen für die gesetzliche Rente

Wer mindestens fünf Jahre in die staatliche Rentenversicherung eingezahlt hat, hat mit Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente. Die Regelaltersgrenze steigt derzeit stufenweise an. Ab 2031 liegt sie für alle nach 1963 Geborenen bei 67 Jahren.1

Wie hoch die gesetzliche Rente konkret ausfällt, hängt von verschiedenen Variablen ab. Neben dem jeweils aktuellen Lohnniveau zählen dazu individuelle Faktoren wie die Höhe des Einkommens und die Anzahl der Jahre, in denen Beiträge geleistet wurden. Einen Anhaltspunkt zur Höhe der Rente gibt die jährliche Renteninformation der Deutschen Rentenversicherung. Die Information wird automatisch an alle Versicherten verschickt, die mindestens 27 Jahre alt sind und fünf Jahre Beiträge gezahlt haben.

Was ist die Rentenlücke?

Die Rentenlücke berechnen, so geht es.

Wer seine Rentenlücke berechnen will, muss zuerst wissen, wie hoch der Rentenbedarf im Alter ist. Um keine Abstriche vom gewohnten Lebensstandard machen zu müssen, empfiehlt es sich für den Rentenbedarf ungefähr 70,00 % bis 80,00 % des letzten Nettoeinkommens anzusetzen.3 Wenn das letzte Nettoeinkommen beispielsweise bei 3.000,00 Euro lag, ergeben 75,00 % davon einen Rentenbedarf in Höhe von 2.250,00 Euro. Zum Vergleich: Die durchschnittliche gesetzliche Bruttorente in Deutschland nach mindestens 35 Versicherungsjahren lag Ende 2023 bei 1.623,00 Euro.4

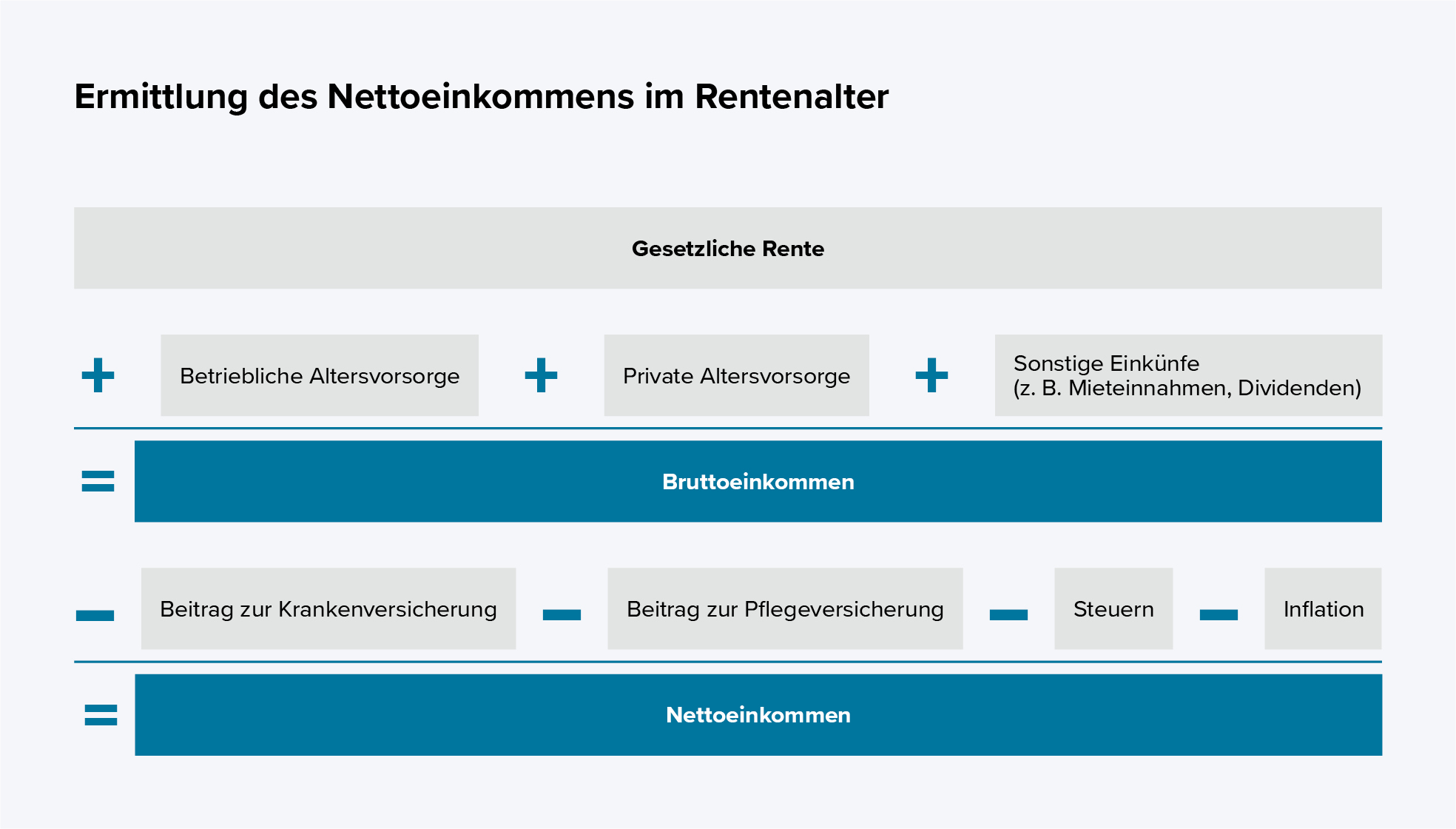

Für eine genauere Berechnung bietet die Deutsche Rentenversicherung einige Online-Berechnungsprogramme an. Damit lassen sich unter anderen der reguläre Beginn sowie die Höhe der Altersrente ermitteln.5 Zu dieser gesetzlichen Rente können weitere Einnahmen etwa aus einer betrieblichen Altersvorsorge, einer privaten Altersvorsorge (z. B. private Rentenversicherung) oder sonstigen Quellen wie der Vermietung einer Immobilie hinzukommen.

Von den monatlichen Einnahmen müssen die Sozialversicherungskosten abgezogen werden, denn die Beiträge für die Kranken- und Pflegeversicherung laufen auch im Rentenalter weiter. Zudem werden auf die Einnahmen gegebenenfalls Steuern fällig.

Wichtig: Bei der Berechnung der Rentenlücke sollte auch die Inflation berücksichtigt werden. So hat eine Rente von heute 2.000,00 Euro bei einer Inflationsrate von 2,00 % pro Jahr nach 20 Jahren nur noch eine Kaufkraft von 1.346,00 Euro. Anders ausgedrückt müssten für Güter und Dienstleistungen, die heute 2.000,00 Euro kosten, in 20 Jahren 2.972,00 Euro aufgewandt werden.

Zieht man von den monatlichen Einnahmen im Rentenalter (Bruttoeinkommen) die genannten Ausgaben ab, erhält man das monatliche Nettoeinkommen. Liegt dieser Betrag unter dem Betrag, der 70,00 % bis 80,00 % des letzten Nettoeinkommens aus Erwerbstätigkeit entspricht, besteht eine Rentenlücke. Dieses Geld fehlt perspektivisch, um den gewohnten Lebensstandard zu halten.

3 Facts:

- Die gesetzliche Rente allein wird für viele Menschen voraussichtlich nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten.

- Als Rentenlücke wird die Lücke zwischen der gesetzlichen Rente und dem bisherigen Erwerbseinkommens bezeichnet.

- Private Altersvorsorgeprodukte wie z. B. ein ETF-Sparplan können einen Beitrag leisten, um die Rentenlücke zu schließen.

Eine Gleichung mit vielen Variablen

Stellt sich die Frage: Wie viel Rente braucht man zum guten Leben? Darauf gibt es leider keine allgemeingültige Antwort. Es hängt vielmehr von den individuellen Lebensumständen ab. Wird Miete gezahlt oder ist selbst genutztes Wohneigentum vorhanden? Sind hohe Leasingraten für ein neues Auto fällig oder muss ein Kredit noch abgezahlt werden? Wie oft will man im Ruhestand verreisen und wie luxuriös darf die Unterkunft sein?

Wer beispielsweise ein abbezahltes Haus sein Eigen nennen kann, spart die Miete und hat damit geringere monatliche Fixkosten. Zu den fixen Kosten, die auch im Alter anfallen, zählen beispielsweise die Lebenshaltung (Nahrung, Kleidung), Strom, Internet und Mobilfunk sowie Abos. Hinzu kommen Kosten für etwaige größere Anschaffungen (neues Auto, Unterhaltungselektronik), Hobbys und Freizeit. Eine genaue Aufstellung der zu erwartenden Kosten ist hilfreich, um einen Überblick über den Kapitalbedarf im Rentenalter zu bekommen. Allerdings können Sondereffekte wie eine Erbschaft oder Pflegebedürftigkeit die individuellen Lebensumstände und damit auch den Rentenbedarf stark beeinflussen.

Wie lässt sich die Rentenlücke schließen?

Es gibt verschiedene Maßnahmen, um die Rentenlücke zu füllen und den finanziellen Spielraum im Alter zu erhöhen. Eine Möglichkeit besteht darin, die Säule der privaten Altersvorsorge zu stärken, z. B. durch breit gestreute Investments in große internationale Aktienindizes. Solche Investments lassen sich beispielsweise mit einem ETF-Sparplan kostengünstig umsetzen.

Je eher mit der privaten Altersvorsorge über den Kapitalmarkt begonnen wird, umso stärker kann sich der Zinseszinseffekt auswirken. Zudem bleibt dem Investment ausreichend Zeit, um zwischenzeitlich mögliche Kursrückgänge wieder aufzuholen. Mit einem ETF-Sparplan partizipieren Anleger darüber hinaus am Durchschnittskosteneffekt und können über die Möglichkeit der Dynamisierung auch die Inflation berücksichtigen. Durch die Dynamisierung steigt Höhe der monatlichen Sparraten jährlich um einen frei wählbaren Prozentsatz. Denkbar wäre beispielsweise ein Prozentsatz von 2,00 %, was der Zielvorgabe der EZB für die Inflation im Euroraum entspricht.

„Die Rente ist sicher“1, die Rentenlücke vermutlich auch. Wissen Sie, wie groß ihre Rentenlücke ist und was tun Sie dagegen? Sagen Sie es uns in der Reddit-Community.

Quellen:

1 Deutsche Rentenversicherung (https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Kurz-vor-der-Rente/Wann-kann-ich-in-Rente-gehen/Wann-kann-ich-in-Rente-gehen_detailseite.html)

2 Deutscher Bundestag, Uni Münster (https://www.bundestag.de/dokumente/textarchiv/1997-10-10-rente-209618, https://www.uni-muenster.de/news/view.php?cmdid=12483)

3 Finanztip, Zurich (https://www.finanztip.de/gesetzliche-rentenversicherung/rentenluecke/; https://www.zurich.de/de-de/pk/altersvorsorge/private-rentenversicherung/rentenluecke-berechnen)

4 Deutsche Rentenversicherung (https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/Rentenatlas/2024/rentenatlas-2024-download.html)

5 Deutsche Rentenversicherung (https://www.deutsche-rentenversicherung.de/DRV/DE/Online-Services/Online-Rechner/Rentenschaetzer/rentenschaetzer_node.html)