Lateinamerika zurück auf der Bühne: warum die unterschätzte EM-Region jetzt in den Fokus rückt

Key Messages:

- Lateinamerika hat den breiten Schwellenländer-Index, MSCI Emerging Market, in den vergangenen Jahren mehrfach outperformt – bei gleichzeitig attraktiveren Bewertungen und höheren Dividendenrenditen

- Die Region profitiert von einer seltenen Kombination aus Rohstoffreichtum, Nearshoring und neuen Handelsimpulsen zwischen Europa und dem Mercosur-Raum

- Für Privatanleger kann Lateinamerika ein interessanter Ergänzungsbaustein im Depot sein, weil die Region andere Treiber mitbringt als der technologiegetriebene asiatische Raum

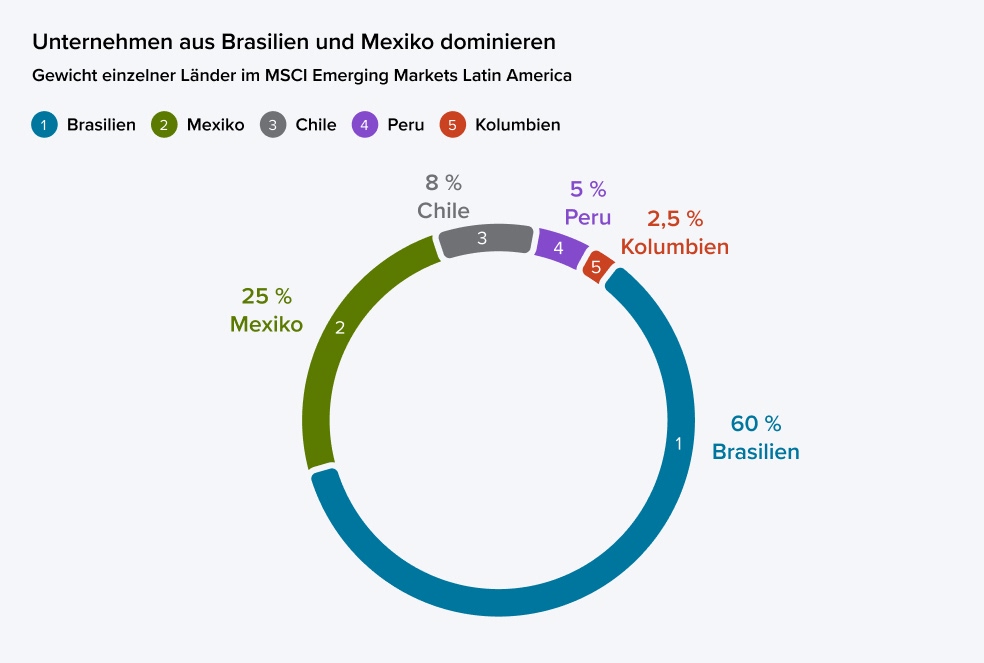

Lateinamerika im MSCI Emerging Markets – ein kleiner Baustein mit großer Wirkung

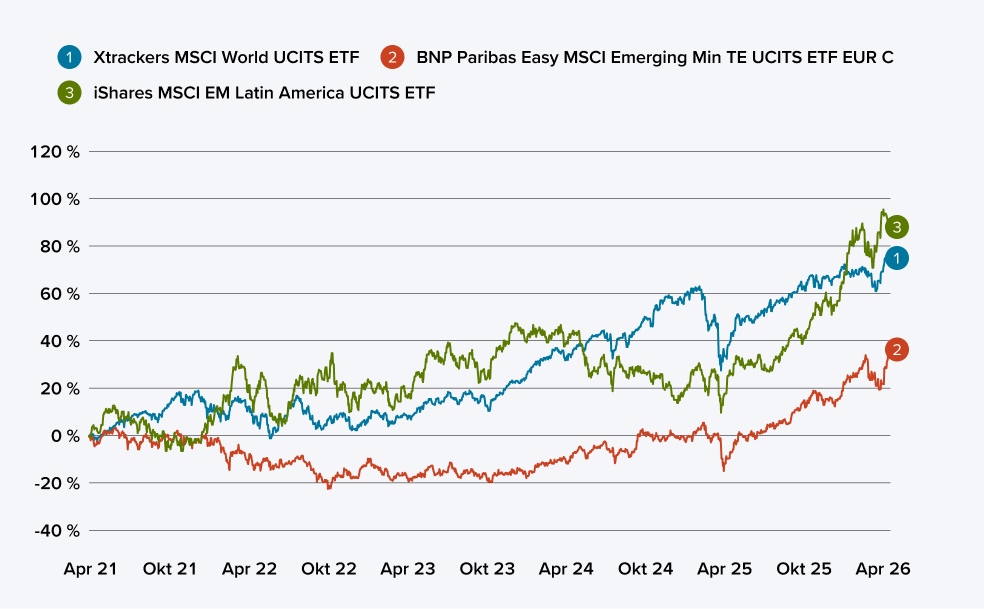

Die Wertentwicklung

Lateinamerika weist mittelfristig eine stabile 5-Jahres-Wertentwicklung auf. Der iShares MSCI EM Latin America ETF notiert über fünf Jahre bei rund 84 % im Plus, während die Industrieländer im gleichen Zeitraum um 75 % zulegten und der breite Schwellenländer Index (repräsentiert durch den BNP Paribas Easy MSCI Emerging Market Minimum Tracking Error ETF) nur ein Plus von 36 % vorweisen kann. Das bedeutet, dass die Region im Fünfjahresvergleich sowohl den breiten Schwellenländerindex als auch den Industrieland-Index trotz eines kräftigen Rückgangs von 23 % in 2024 übertroffen hat.

Kurzfristig hat sich Lateinamerika noch deutlicher abgesetzt: seit Anfang 2025 verbucht Lateinamerika eine relative Outperformance gegenüber den beiden Vergleichs-Indizes. Diese Entwicklung zeigt, dass die Region nach einem schwächeren Jahr 2024 in 2025 und auch in diesem Jahr die dynamischere ist.

Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.

Quelle: Bloomberg / BNP Paribas Wealth Management

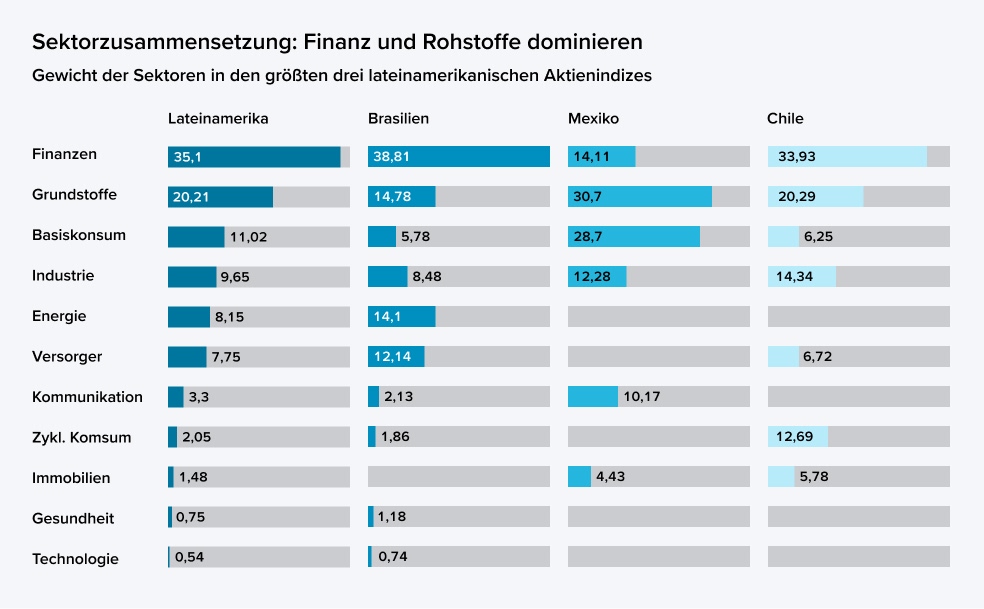

Ein möglicher Vorteil: Sektor Struktur im aktuellen Umfeld

Unterstützung der Resilienz durch Rohstoffe

Lateinamerika ist nicht nur weit weg vom Krisenherd im Nahen Osten, sondern auch weitaus weniger anfällig für Ölpreisschocks als diverse europäische oder vor allem asiatische Länder. Brasilen beispielsweise deckt rund die Hälfte seines Energiebedarfs durch erneuerbare Energien. Dank umfangreicher Investitionen die Energieinfrastruktur wie Öl und Gas ist das Land seit zehn Jahren Nettoexporteur und seit dem 2024 ist Öl das wichtigste Exportgut (letzter Abruf 16.06.2026 - Quelle: Öl wird Brasiliens wichtigstes Exportgut » latinapress Nachrichten) Die Rohölproduktion in Brasilien stieg im Februar dieses Jahres auf rund 4,06 Mio und erreichte damit ein Rekordhoch. Im Vergleich dazu betrug die Rohölproduktion zwischen 1984 und 2026 im Durchschnitt 1,66 Mio. Barrel pro Tag. (letzter Abruf 16.06.2026 - Quelle: Brasilien Rohölproduktion)

Allerdings verfügt Lateinamerika über weitaus mehr als nur Öl und Gas. Die Region verfügt über große Vorkommen an Kupfer, Lithium, Silber, Nickel, Eisenerz sowie über bedeutende Agrarexporte. Chile ist beispielsweise der weltweit wichtigste Kupferproduzent und verfügt über die größten Kupferreserven weltweit. Daneben zählt das Land zu den führenden Produzenten von Lithium, das für Batterien in E-Autos und stationären Speichersystemen benötigt wird. Gerade im Kontext der Energiewende, des Ausbaus von Stromnetzen, der Elektromobilität und einer neuen Industriepolitik in den USA und Europa steigt die strategische Bedeutung dieser Ressourcen. Das macht die Region nicht nur zu einem zyklischen, rohstoff-orientierten Markt, sondern zunehmend auch zu einem Profiteur globaler Transformationsprozesse.

Lieferketten und Nearshoring

Besonders interessant ist, dass Lateinamerika gleich mehrere geopolitische Funktionen gleichzeitig erfüllt. Europa ist auf der Suche nach zuverlässigeren Bezugsquellen für kritische Rohstoffe und Energie, die USA wollen ihre Lieferketten robuster aufstellen. Zudem versuchen einige Unternehmen ihre Produktion geografisch näher an ihre Absatzmärkte zu verlagern. So baut der US-Elektroautohersteller Tesla ein neues Gigawerk nahe Monterrey im Norden Mexikos, um Fahrzeuge näher am US-Markt zu produzieren und seine Abhängigkeit von seiner bisherigen Gigafactory in Shanghai zu reduzieren. (letzter Abruf 16.06.2026 - Quelle: "Nearshoring": Die Welt rückt wieder enger zusammen).

Dabei kann das neue Freihandelsabkommen zwischen der Europäischen Union und dem Mercosur-Raum ebenfalls wichtige Impulse setzen, weil niedrigere Zölle, klarere Investitionsregeln und ein besserer Zugang zu Märkten die wirtschaftliche Verflechtung stärken dürften.

Die Währungskomponente – ein oft unterschätzter Faktor

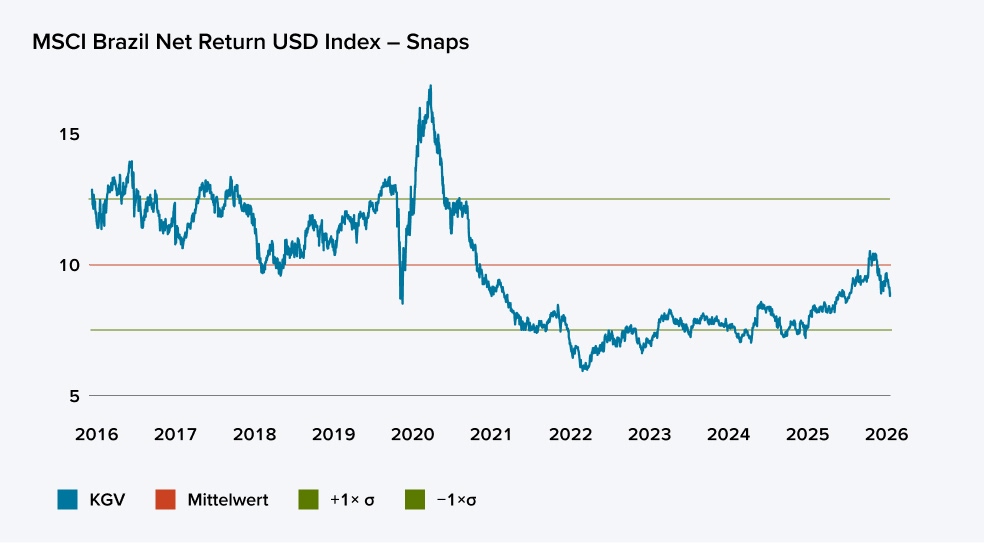

Bewertung

Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.

Quelle: Bloomberg / BNP Paribas Wealth Management

Was wichtig ist, damit die positive Entwicklung anhalten kann

Fazit

Verschiedene Aspekte deuten aktuell darauf hin, dass die Region Lateinamerika im MSCI Emerging Markets zukünftig mehr Aufmerksamkeit verdienen könnte als bisher.

Für Privatanleger ist es wichtig, die Chancen realistisch einzuordnen. Lateinamerika bietet nicht dieselbe Wachstumsstory wie die großen Technologie-Bereiche in Asien, dafür aber andere Qualitäten z.B. reale Vermögenswerte, hohe Rohstoffsensitivität, oft robuste Dividendenprofile und eine stärkere Kopplung an Industrie-, Handels- und Infrastrukturtendenzen. Das kann ein Depot sinnvoll ergänzen, gerade wenn bestehende Schwellenländer-Investments bereits stark in Asien konzentriert sind. Allerdings sollten Anleger sich auch den Risiken bewusst sein. Lateinamerika bleibt eine Schwellenländer-Region und damit volatil. Politische Kurswechsel, Währungsschwankungen, Rohstoffpreisrückgänge oder externe Schocks können die Börsen jederzeit belasten. Deshalb eignet sich ein Engagement für die meisten Privatanleger eher als Beimischung innerhalb eines breit diversifizierten Portfolios und weniger als alleiniger Emerging-Market-Baustein.

Beispielhafte Produkte zur Anlage in Lateinamerika

Anleger, die diesem Anlagetrend folgen möchten, können aus einer Bandbreite unterschiedlicher Produkte wählen. Passiv verwaltete Fonds (ETFs) bieten dem Anleger vor allem eine kostengünstige Möglichkeit. Die Zusammensetzung bezieht sich auf die zugrundeliegende Benchmark. Aktiv verwaltete Fonds hingegen unterscheiden sich bewusst in der Allokation und passen diese regelmäßig an. Je nach Marktphase bzw. Marktzyklus können Aktien sich unterschiedlich entwickeln, worauf das Fondsmanagement entsprechend reagieren kann. Generell richtet sich jedoch ein Investment in Aktien an den dynamischen Anleger. Aktien weisen eine hohe Schwankungsbreite auf und daher sind hohe Kursverluste möglich.

Wichtig: Die folgenden Anlageprodukte stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf dar.

Der iShares MSCI EM Latin America UCITS ETF (Dist) bildet den MSCI Emerging Markets Latin America 10/40 Index physisch (Sampling) nach und bietet Zugang zu den Aktienmärkten Brasiliens, Mexikos, Chiles, Kolumbiens und Perus. Die 10/40-Regel begrenzt die Gewichtung eines einzelnen Unternehmens auf 10 % und die Summe aller Positionen zwischen 5 % und 10 % auf maximal 40 %, was Klumpenrisiken reduziert. Mit einem Fondsvolumen von rund 1,95 Mrd. EUR zählt er zu den größten und liquidesten ETFs im Segment. Hinzu kommt, dass der ETF ausschüttend ist und die Dividendenerträge halbjährlich an die Anleger ausgezahlt werden. Die TER liegt bei 0,20 % p.a.

Der Amundi MSCI Emerging Markets Latin America UCITS ETF EUR (C) bildet den MSCI Emerging Markets Latin America Index synthetisch über Swaps (Finanz-Tauschgeschäfte) nach und bietet Zugang zu den Aktienmärkten der Schwellenländer Lateinamerikas. Die synthetische Replikation kann gegenüber physisch replizierenden ETFs eine etwas bessere Performance liefern, da Quellensteuern auf Dividenden über die Swap-Struktur effizienter abgebildet werden – wer die letzten Prozentpunkte herausholen möchte, kann hier ansetzen. Mit einem Fondsvolumen von rund 897 Mio. EUR zählt der ETF zu den größeren und liquidesten ETFs im Segment. Die Dividendenerträge werden thesauriert (in den ETF reinvestiert). Die TER liegt bei 0,20 % p.a.

Der DWS Invest Latin American Equities LC ist ein aktiv verwalteter Aktienfonds, der vorwiegend in Unternehmen mit Sitz oder wesentlicher Geschäftstätigkeit in Lateinamerika investiert. Anders als ein passiver ETF verfolgt das Fondsmanagement einen Stockpicking-Ansatz und kann gezielt Über- und Untergewichtungen gegenüber dem Markt vornehmen. Schwerpunkte des Portfolios liegen aktuell in den Sektoren Finanzen und Grundstoffe; zu den größten Positionen zählen unter anderem Petrobras, Vale, Itaú Unibanco, Grupo México und Banco Bradesco. Der Fonds richtet sich an risikotolerante Anleger mit langem Anlagehorizont und ist von Morningstar mit fünf Sternen bewertet. Die TER liegt bei rund 1,75 % p.a.

Rechtlicher Hinweis

Die in dieser Präsentation enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten und wurden von uns nach bestem Wissen zusammengestellt. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Angaben und keine Verpflichtung zur Richtigstellung etwaiger unzutreffender, unvollständiger oder überholter Angaben. Die BNP Paribas S.A. Niederlassung Deutschland übernimmt keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Die Haftung der BNP Paribas für sämtliche Angaben in dieser Präsentation ist darüber hinaus grundsätzlich ausgeschlossen, soweit dies gesetzlich zulässig ist.

Bei den hier dargestellten Informationen und Wertungen handelt es sich um eine Werbemitteilung, die nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt.

Soweit diese Präsentation Börsen- oder Wirtschaftsinformationen, Kurse, Indizes, Preise, Nachrichten und allgemeine Marktdaten enthält oder auf solche Informationen Bezug nimmt, dienen diese nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen zum Kaufen, Halten oder Verkaufen eines Finanzprodukts dar und begründen kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht.

Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie dabei insbesondere, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind. Bitte beachten Sie auch die "Basisinformationen über Wertpapiere und weitere Kapitalanlagen", die Sie als Kunde der BNP Paribas S.A. Niederlassung Deutschland erhalten haben.

Die in dieser Präsentation veröffentlichten Informationen enthalten möglicherweise nicht alle für Ihr Investment erforderlichen bzw. aktuellen Informationen. Neben Produkten und Dienstleistungen, über die Informationen auf den Internetseiten der BNP Paribas S.A. Niederlassung Deutschland bereitgestellt sind, gibt es ggf. andere Produkte und Dienstleistungen, die für das gewünschte Investment bzw. den verfolgten Zweck besser geeignet sind.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.