Die Rechnung kommt

Inflation war für Anleger jahrelang kein Thema. Das hat sich in den vergangenen Monaten geändert. Die Preise könnten steigen, das hätte große Folgen für die Börsen. Was Traderinnen und Trader jetzt wissen müssen.

Veröffentlichung: Consorsbank 16.04.2021

Lesezeit: 7 Minuten

3 Facts

- Es wächst die Sorge an den Finanzmärkten, dass die Preise steigen könnten.

- Volkswirte sagen einen Anstieg der Inflation in Deutschland voraus.

- Geldpolitische Maßnahmen können die Effekte aber noch mildern.

Steigen die Preise, schwindet die Kaufkraft. Doch ist die Inflationsangst überhaupt begründet?

Wie ist die aktuelle Lage?

Mittlerweile geht an den Finanzmärkten die Angst um, dass die Preise kräftig steigen könnten – und zwar sowohl in den USA als auch in Europa. So sind die Renditen von Staatsanleihen in vielen Ländern bereits spürbar nach oben gegangen, wenngleich sie sich im historischen Vergleich noch immer auf sehr niedrigen Niveaus bewegen. Weil Investoren Kaufkraftverluste fürchten, fordern sie einen Ausgleich in Form höherer Zinsen. Doch wie rational ist die grassierende Inflationsangst? Müssen wir uns wirklich Sorgen machen, dass die Preise über eine längere Zeit deutlich steigen?

Im ersten Quartal dieses Jahres ist der Anstieg der Verbraucherpreise in Deutschland (und Europa) merklich höher ausgefallen als Ende 2020. Zuletzt legte die Inflationsrate hier zu Lande von 1,3 Prozent im Februar auf 1,7 Prozent im März zu. Der Anstieg beruhte primär auf höheren Sprit- und Heizölpreisen. Hatten diese im Laufe des Jahres 2020 eine dämpfende Wirkung auf die Inflation, kehrt sich der Effekt nun mehr und mehr um. Rechnet man die schwankungsanfälligen Energie- und Nahrungsmittelpreise heraus, gelangt man zur sogenannten Kernrate, die von 1,5 auf 1,4 Prozent gesunken sein dürfte.

Was ist für 2021 zu erwarten?

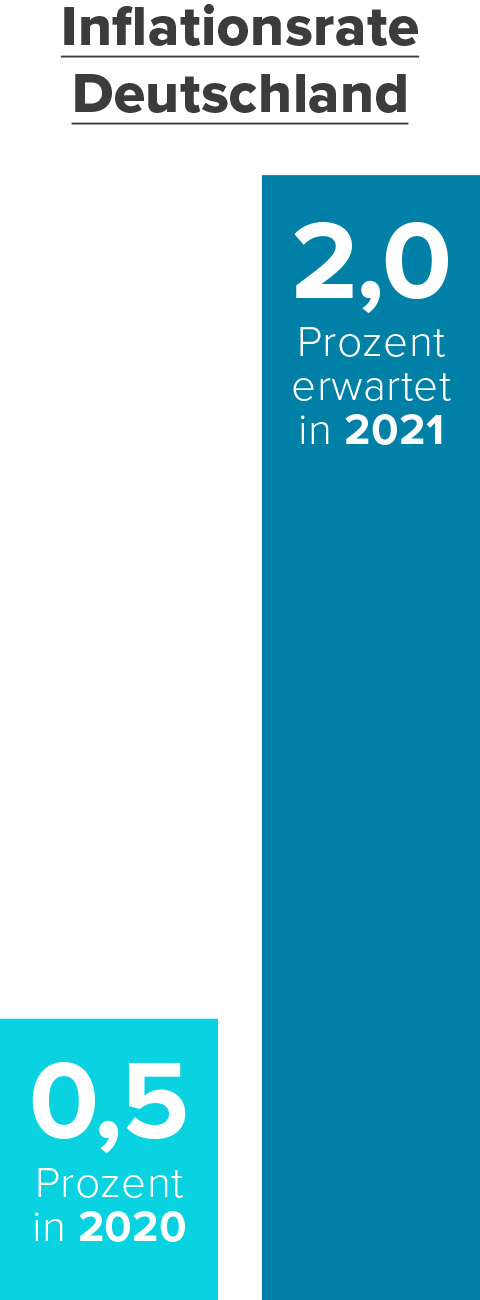

In Deutschland wird die Inflationsrate 2021 nach Einschätzung von Volkswirten im Durchschnitt bei rund zwei Prozent liegen, wobei es in einzelnen Monaten des zweiten Halbjahres durchaus zu Raten von drei Prozent kommen kann. Das wäre zwar deutlich mehr als im vergangenen Jahr, aber nicht genug, um in der Eurozone auf die gleiche Größenordnung zu kommen – und damit die von der Europäischen Zentralbank (EZB) für das Währungsgebiet anvisierte Zielmarke von knapp zwei Prozent zu erreichen. Denn für die anderen großen Länder des Euroraums veranschlagen die Prognostiker lediglich Preissteigerungsraten von ein bis 1,5 Prozent. Hauptgrund für die höhere deutsche Rate ist die im Januar erfolgte Rücknahme der 2020 verordneten Mehrwertsteuersenkung, also ein einmaliger Sondereffekt und keineswegs ein grundlegend stärkerer Preisauftrieb.

Die Geldpolitik kann die Inflation bremsen. Fragt sich nur, ob das gerade sinnvoll ist.

Heizen die Konjunkturspritzen die Inflation an?

Einige Ökonomen befürchten, dass die massiven staatlichen Konjunkturprogramme überdimensioniert sind und deshalb über kurz oder lang die Inflation befeuern. Allein in den USA sollen sich diese Pakete 2020 und 2021 auf gut sechs Billionen Dollar summieren. Darüber hinaus will Präsident Joe Biden ein Infrastrukturprogramm über weitere drei Billionen Dollar durchsetzen. Mit dem Abklingen der Corona-Krise werden viele Amerikaner zudem wieder das tun, was zu ihren liebsten Freizeitbeschäftigungen zählt – sie werden shoppen gehen. Ergießt sich das Geld aus der aufgestauten Konsumnachfrage zusammen mit staatlichen Konjunkturspritzen in die Wirtschaft, droht diese an ihre Kapazitätsgrenzen zu stoßen, warnen die Skeptiker. Dann übersteige die Güternachfrage das Angebot und die Unternehmen könnten problemlos höhere Preise durchsetzen. Zwar sind in Europa die Größenordnungen der Konjunkturprogramme bescheidener, doch das Argumentationsmuster sieht ähnlich aus.

Allerdings lassen sich einige Gegenargumente ins Feld führen: Erstens dürften die Regierungen durchaus in der Lage sein, die Ausgaben zeitlich so zu dosieren, dass sie mit den vorhandenen Produktionskapazitäten in Einklang stehen. Zweitens wird zumindest ein Teil der Ausgaben über Steuererhöhungen finanziert, was entsprechend dämpfende Nachfrageeffekte mit sich bringt. Drittens wird in unserer globalisierten Welt mit ihren offenen Volkswirtschaften die Nachfrage in Bereichen, in denen es zu Kapazitätsengpässen kommt, oft durch vermehrte Importe befriedigt, was die Preiserhöhungsspielräume für heimische Anbieter begrenzt.

Welche Inflationsrisiken birgt die Liquiditätsflut der Notenbanken?

Es ist eine klassische Argumentation: Erhöht eine Notenbank die Geldmenge stärker als es dem Wachstum des Produktionspotentials der Volkswirtschaft entspricht, kommt es irgendwann unweigerlich zu Inflation. Tatsache ist, dass die Geldmengen dies- und jenseits des Atlantiks rasant gestiegen sind. Hauptursache hierfür sind die Hilfsmaßnahmen der Regierungen im Kampf gegen die wirtschaftlichen Folgen der Corona-Krise, zum Beispiel für Kredite an notleidende Unternehmen oder Hilfen für pandemiebedingt Arbeitslose und Kurzarbeiter. Für diese Maßnahmen braucht der Staat nun mal Geld, das er sich nicht zuletzt durch die Emission von Anleihen besorgt.

Doch auch hier gibt es Argumente, die eher für eine verhaltene Inflationsbeschleunigung sprechen: Einen großen Teil des Geldes schleusen die Notenbanken seit geraumer Zeit in die Finanzmärkte, indem sie Anleihen ankaufen, insbesondere von den Banken. Von dem aus dem Anleiheverkauf erhaltenen Geld legen die Geschäftsbanken einen erheblichen Betrag aber wieder bei der Zentralbank an, was bei letzterer dazu geführt hat, dass die Überschussreserven der Banken stark gestiegen sind. Das heißt etwa für die Eurozone: Die durch die EZB geschaffene zusätzliche Liquidität bleibt letztlich großenteils bei ihr und fließt nicht in die Realwirtschaft.

Werden Fed und EZB bei höheren Inflationsraten dagegenhalten?

Die US-Notenbank Fed und die EZB haben bereits signalisiert, dass sie in den kommenden Monaten Preissteigerungen über zwei Prozent hinaus tolerieren, wenn sie auf Basiseffekten beruhen. Diese würden zusammen mit Nachholeffekten beim Konsum lediglich zu einer vorübergehenden Beschleunigung der Inflation führen. Sobald sie auslaufen, werde sich der Preisanstieg wieder abschwächen, geben sich die Notenbanker gelassen.

Sollte es jedoch bei Inflationsraten bleiben, die dauerhaft über zwei Prozent hinausgehen, müssen die Zentralbanken reagieren, wenn sie keinen Vertrauensverlust riskieren wollen. Sie dürften das allerdings nur äußerst behutsam tun, weil sie neben der Inflation auch die konjunkturelle Erholung aufmerksam im Auge behalten werden. Gerade nach dem Ende der Pandemie wollen sie den Aufschwung keinesfalls mit deutlich höheren Zinsen gefährden.

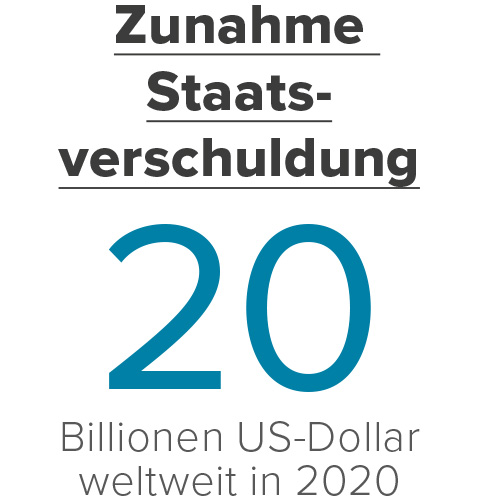

Was den Job der Notenbanker zusätzlich erschwert ist die Tatsache, dass viele Länder in der Corona-Krise ihre Verschuldung enorm erhöht haben: allein im vergangenen Jahr um rund 20 Billionen Dollar weltweit. Bei deutlich steigenden Zinsen würde die Zinslast vieler Länder steigen. Dies könnte die Finanzmärkte – ähnlich wie in der Eurokrise in 2010 – dazu veranlassen, die langfristige Tragfähigkeit der Schulden in Frage zu stellen. Vor diesem Hintergrund könnten die Zentralbanken geneigt sein, auch etwas höhere Inflationsraten als in den vergangenen Jahren in Kauf zu nehmen.

Wie können sich Anleger gegen Inflation absichern?

Wer sich gegen mögliche künftige Kaufkraftverluste absichern möchte, kann dies durch den Erwerb von Sachwerten tun. Dazu gehören zum Beispiel Immobilien und Edelmetalle. Unter Umständen können auch Aktien sinnvoll sein, da man mit diesen ja Anteilseigner an Unternehmen wird. Bei einer Inflation von mehr als vier Prozent kann es allerdings zu breiten Kursverlusten bei Wertpapieren kommen. Darüber hinaus nimmt der Wert immaterieller Vermögensgegenstände (ein Großteil der Aktiva vor allem bei Tech-Werten) nicht notwendiger Weise in dem Maße zu wie die Inflation.

Außerdem fällt mit steigender Inflation der Barwert der erwarteten Gewinne, was ebenfalls negativ für den Aktienkurs sein kann. Dies sieht man an der jüngsten Wertentwicklung von sogenannten „Growth“-Titeln. Wer über Absicherung durch Sachwerte nachdenkt, sollte sich daher immer ausführlich über die damit verbundenen Risiken informieren.#

Eine andere Möglichkeit ist der Kauf von inflationsindexierten Anleihen. Während gewöhnliche Anleihen mit einem festen Coupon und einer von Anfang an fixierten Rückzahlung ausgestattet sind, bieten inflationsgeschützte Bonds eine feste reale Verzinsung, bestehend aus einem nominellen Coupon sowie einem Inflationsausgleich. Diese Anleihen sind besonders dann attraktiv, wenn die Inflation unerwartet deutlich steigt.

Noch kein Depot bei der Consorsbank?

Eröffnen Sie mit wenigen Angaben Ihr kostenloses Wertpapierdepot. Darin werden später die Wertpapiere für Ihren Vermögensaufbau verbucht.

Rechtlicher Hinweis

Die in dieser Präsentation enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten und wurden von uns nach bestem Wissen zusammengestellt. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Angaben und keine Verpflichtung zur Richtigstellung etwaiger unzutreffender, unvollständiger oder überholter Angaben. Die BNP Paribas S.A. Niederlassung Deutschland übernimmt keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Die Haftung der BNP Paribas für sämtliche Angaben in dieser Präsentation ist darüber hinaus grundsätzlich ausgeschlossen, soweit dies gesetzlich zulässig ist.

Bei den hier dargestellten Informationen und Wertungen handelt es sich um eine Werbemitteilung, die nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt.

Soweit diese Präsentation Börsen- oder Wirtschaftsinformationen, Kurse, Indizes, Preise, Nachrichten und allgemeine Marktdaten enthält oder auf solche Informationen Bezug nimmt, dienen diese nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen zum Kaufen, Halten oder Verkaufen eines Finanzprodukts dar und begründen kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht.

Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie dabei insbesondere, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind. Bitte beachten Sie auch die "Basisinformationen über Wertpapiere und weitere Kapitalanlagen", die Sie als Kunde der BNP Paribas S.A. Niederlassung Deutschland erhalten haben.

Die in dieser Präsentation veröffentlichten Informationen enthalten möglicherweise nicht alle für Ihr Investment erforderlichen bzw. aktuellen Informationen. Neben Produkten und Dienstleistungen, über die Informationen auf den Internetseiten der BNP Paribas S.A. Niederlassung Deutschland bereitgestellt sind, gibt es ggf. andere Produkte und Dienstleistungen, die für das gewünschte Investment bzw. den verfolgten Zweck besser geeignet sind.