Sie glauben, Sie haben ein gutes Gespür für Trends? Entscheiden Sie sich für einen Fonds-Sparplan von dessen Zukunftsaussicht Sie überzeugt sind und überlassen Sie Auswahl und Zusammensetzung der Wertpapiere professionellen Fondsmanagern. Diese bilden mit ihrer Investition nicht nur einen Index nach, sie wollen ihn auch fortwährend schlagen. Schon ab 10 Euro monatlich können Sie in einen Sparplan einzahlen und Vermögen aufbauen.

- von Expertenwissen profitieren

- ab 10 Euro monatlich Sparplan anlegen

- Sparplan in der App anlegen und verwalten

So einfach starten Sie Ihren Fonds-Sparplan

1. Wertpapierdepot als Basis

Eröffnen Sie ein kostenloses Wertpapierdepot! Oder nutzen Sie ihr bestehendes.

2. Wertpapier aussuchen und

Sparplan anlegen

Wählen Sie einen Fonds für den Sparplan aus. Bestimmen Sie Sparrate

und -termin.

3. Schrittweise Vermögen aufbauen

Sparplan wird zum festgelegten Termin ausgeführt und Ihr Vermögen automatisch aufgebaut.

Finden Sie Ihren Fonds – jetzt passenden Top-Fonds wählen

Von vier renommierten Fondsgesellschaften mit einer hervorragenden und breiten Produktpalette wurden jeweils bis zu zehn Fonds ausgewählt.

Über 30 Top-Fonds mit 1 % Ausgabegebühr

Wählen Sie mit Hilfe verschiedener Filter den für Sie passenden Fonds. Egal ob Sparplan oder Einmalanlage – alle Top-Fonds kaufen Sie für 1 % Ausgabegebühr.

Noch mehr Wissenswertes für Sie

Noch kein Plan oder keine Zeit? Kein Problem.

Anleger mit wenig Vorkenntnissen können vom Know-How des Fondsmanagements profitieren: es kennt die Branchen, hat die einzelnen Unternehmen im Blick und reagiert auf Veränderung in den Märkten. Und somit müssen Sie sich nicht fortlaufend damit beschäftigen.

Wie Fondsmanager Anlageentscheidungen treffen, erfahren Sie in unserem Blogartikel.

Aktive Fonds oder passive ETFs?

Was unterscheidet die beiden Fondsarten?

Während ETFs Indizes wie den DAX oder S&P 500 nachbilden, zielen aktive Fonds darauf, den Markt zu schlagen. Die Fondsmanager arbeiten also aktiv daran, Ihr Vermögen so anzulegen, dass Ihre Ziele erreicht werden.

Mehr zu dem Unterschied zwischen aktiven und passiven Fonds finden Sie im Video.

-

Wissenswertes

Zusammen mit unseren Partnergesellschaften suchen unsere Experten je Fondsgesellschaft bis zu zehn aktiv gemanagte Investmentfonds aus. So entsteht eine besonders attraktive Auswahl von 40 Fonds. Diese können Sie nach Ihren Suchkriterien filtern und selektieren.

Mindestkriterien der Fonds:

- Fondsgesellschaft ist langjähriger Partner der Consorsbank

- Mindestens 4 Sterne bei der Rating-Agentur Morningstar

- Alter des Fonds mindestens 3 Jahre

- Fondsvermögen ist größer als 50 Mio. Euro

Begriffserklärung:

Performance:

Unter dem Begriff „Performance“ wird weitestgehend die absolute historische Wertentwicklung eines Investments verstanden. Im vorliegenden Beispiel werden die Ergebnisse zunächst nach der 3-Jahres-Performance der Fonds sortiert – eine Änderung der Sortierung kann durch den Nutzer selbst vorgenommen werden. Kosten, die im Zuge des Managements des Fondsvermögens im Zeitraum anfallen (laufende Kosten) und aus diesem gezahlt werden, sind bei der Ausweisung der Performance bereits berücksichtigt. Kosten, die individuell beim Erwerb der Fondsanteile seitens des Käufers anfallen (Ausgabeaufschlag), sind nicht berücksichtigt.

Die Performance schafft somit eine Aussage, welche Wertentwicklung das Fondsmanagement im betreffenden Zeitraum durch seine Anlageentscheidungen für das Fondsvermögen erwirtschaftet hat. Darüber hinaus wird eine Vergleichbarkeit zu anderen Fondsinvestments mit vergleichbarer Anlagestrategie möglich. Gleichzeitig ist zu beachten, dass historische Entwicklungen keine Garantie für die zukünftige Entwicklung des angelegten Vermögens sind.

Risiko:

„Volatilität“ ist ein Risikomaß. Es wird genutzt um die Schwankungsbreite bzw. -intensität eines Fonds in einem gewissen Zeitraum zu messen. Vereinfacht gesagt bedeutet das, je volatiler ein Fonds ist, umso risikoreicher ist er, da der Preis stark schwankt. Eine Kennzahl, die diese Schwankungen in Relation zum Ertrag setzt, ist der sog. SRRI (englisch: Synthetic Risk and Reward Indicator). Er trifft eine Aussage über das mit dem Fonds-Investment verbundene Risiko. Dazu teilt er Fondsinvestments basierend auf historischen Entwicklungen in sieben Risikoklassen ein (ansteigendes Risiko von 1 nach 7). Um diese Kennzahl für Sie als Kunden zu vereinfachen, hat die Consorsbank eine Gruppierung nach dem jeweiligen SRRI vorgenommen. Fonds mit einem SRRI von 1 bis 2 werden in die Risikoklasse „gering“ gruppiert, von 3 bis 5 in „mittel“ und von 6 und 7 in „hoch“.

Konditionen:

Egal ob Einmalanlage oder Sparplan: alle Top-Fonds, bieten wir Ihnen mit einem Ausgabeaufschlag von 1 % an. Die Konditionen im Sparplan sind vorerst befristet bis 31.12.2024.

Somit unterscheidet sich die Preisgestaltung von der gängigen Angebotsstruktur der Consorsbank, bei der Sie meistens einen festen Rabatt (i. d. R. 50 %) auf den jeweiligen Ausgabeaufschlag der Fonds erhalten. Mit dem transparenten Erwerbspreis von 1 % auf die Anlagesumme sind die Kosten für Sie gleich, egal, welchen Fonds Sie erwerben. So können Sie die Investitionsentscheidung unabhängig von den Anschaffungskosten des Fonds treffen.

Mehr zum Thema: „Welche Kosten fallen bei Fonds an – und warum“, lesen Sie in unserem Blog Investmentfonds: Welche Kosten fallen an – und warum?

-

Fondsgesellschaften

-

M&G Investments

M&G Investments auf einen Blick:

- M&G Investments ist eine globale Fondsgesellschaft mit signifikanter Größe.

- M&G Investments bietet den Zugang zu einer Vielfalt von Kompetenzen. Dazu gehören Anleihen, Aktien, Multi-Asset, Immobilien, Private Credit, Infrastruktur und Private Equity.

- In Europa gehört M&G Investments zu den größten Verwaltern von Private Asset. Darüber hinaus ist die Fondsgesellschaft für seine weltweite Anleihen-und Aktien Expertise mit langjähriger Erfahrung bekannt.

M&G Investments ist Teil von M&G plc, einem internationalen Finanzdienstleister. Menschen dabei zu helfen, ihr Vermögen verantwortungsvoll zu verwalten und zu vermehren ist das gemeinsame Ziel. Weltweit verwaltet M&G Investments über 353 Milliarden Euro (per 30. Juni 2023) im Auftrag von privaten und professionellen Anlegern, darunter Banken, Pensionsfonds, Versicherungen, Staatsfonds, Family Offices und Berater.M&G Investments ist einer der größten Verwalter von Private Assets in Europa. Darüber hinaus ist M&G Investments für weltweite Anleihen-Expertise, für langjährige Erfahrung bei Multi-Asset-Lösungen und für Innovationskraft im Aktienbereich bekannt. Dazu gehört auch ein wachsendes Angebot an thematischen Aktienfonds, die auf Nachhaltigkeit ausgerichtet sind. Dank dieser Größe verfügt M&G Investments über einen einzigartigen Zugang zu börsennotierten Anlagemöglichkeiten und zu Private Markets. Kunden bietet M&G Investments ein breites Spektrum an Fonds und maßgeschneiderten Lösungen.

Quelle: M&G Investments, Stand März 2024

-

Allianz Global Investors

Allianz Global Investors auf einen Blick:

- Investieren aus Überzeugung: am Kundenbedarf orientierte Lösungen in Form vielfältiger aktiver Anlagestrategien und innovativer Preismodelle

- Global zusammenarbeiten und Anlagechancen erkennen: Datenanalyse aus vielfältigen Quellen, mit dem Ziel Informationsvorteile und Rendite zu erzielen. So ergeben sich höchste Servicestandards durch globale Zusammenarbeit und lokales Portfoliomanagement

- Pionier beim Thema Environment, Social und Governance: systematische Integration von ESG-Aspekte in alle Anlageentscheidungen und in alle Assetklassen

Allianz Global Investors ist ein führender aktiver Asset Manager. Das verwaltete Vermögen weltweit beträgt mehr als 546 Mrd. EUR für institutionelle und private Anleger. Aktiv ist für AGI dabei das entscheidende Stichwort. Ziel ist es, Werte für die Kunden zu schaffen und Kundenbedürfnisse zu verstehen, statt bloß zu verkaufen.

So sollen Mehrwerte geboten werden, die über den reinen wirtschaftlichen Gewinn hinausgehen. Langfristige Investition, Kompetenz, Innovation und Nutzung der weltweiten Ressourcen sind dafür die Basis – unabhängig von der Investmentanforderung. Dabei ist der zwischenmenschliche Austausch von Ideen die Grundlage für die Entwicklung von Anlagestrategien.

-

T. Rowe Price

T. Rowe Price auf einen Blick:

- T. Rowe Price wurde 1937 gegründet und gehört mit einem verwalteten Vermögen von über 1,3 Billionen Euro* zu den größten Fondsgesellschaften weltweit.

- Breit aufgestellt und kompetent: Anleger wählen aus einem breiten Spektrum von Aktien, Anleihe- und Multi-Asset-Strategien. Diese variieren in Anlageklasse, Region, Marktkapitalisierung, Sektoren und Anlagestil.

- Bevor bei T. Rowe Price investiert wird, erfolgt eine Analyse zur langfristigen Nachhaltigkeit des Unternehmens. Faktoren wie Umwelt, Soziales und Unternehmensführung spielen bei dabei eine zentrale Rolle.

T. Rowe Price beschäftigt rund 7.700 Mitarbeiter in 51 Ländern weltweit, darunter 745 Investmentexperten. Das Investitionskonzept stützt sich im Wesentlichen auf fundierte eigene Recherche, um konsequent lukrative, langfristige Anlagechancen zu ermitteln. Die Recherche umfasst dabei gründliche Analysen in Bezug auf Regionen, Branchen und Unternehmen.

Heute verlassen sich Kunden rund um die Welt auf die bewährten Prinzipien und den disziplinierten Investmentansatz. So können der wahre Wert einer Anlage sowie die damit verbundenen Risiken erkannt werden. Dieser Ansatz bildet zusammen mit einem umfassenden Verständnis der internationale Kapitalmärkte die Grundlage für tausende Anlageentscheidungen jedes Jahr.

* Das unternehmensweit verwaltete Vermögen umfasst Vermögenswerte, die von T. Rowe Price Associates, Inc. und ihren verbunden Anlageberatungsunternehmen verwaltet werden. Die Summe der verwalteten Vermögenswerte der Unternehmensgruppe T. Rowe Price in USD, die zu einem von einem unabhängigen Dritten festgelegten Wechselkurs in EUR umgerechnet werden. Stand aller Daten: 31. März 2021.

-

BNP Paribas

BNP Paribas Asset Management auf einen Blick:

- „Der nachhaltige Investor für eine Welt im Wandel“ – dahinter steht der Anspruch, an der Spitze der Themen zu sein, die für die Investmentrends dieser Dekade stehen: Nachhaltigkeit, Energie, Klima, Technologie.

- Über 3.200 Mitarbeitende in mehr als 30 Ländern verwalten 540 Mrd. Euro, um für ihre Kunden nachhaltige Langfristerträge zu erwirtschaften.

- die Fondsgesellschaft von BNP Paribas, einer führenden Finanzgruppe in Europa und einer der solidesten Banken weltweit (S&P Rating A+)

BNP Paribas Asset Management hat sich vollständig auf Nachhaltigkeit ausgerichtet: Schon 2002 wurde der erste nachhaltige Fonds aufgelegt; heute sind die ESG-Faktoren in alle Anlagestrategien integriert. Ob Marktanalysen, Portfoliomanagement, Berichterstattung – 40 Investmentteams arbeiten mit dem hauseigenen Sustainabilty Center eng zusammen, um Fonds mit einem starken ESG-Profil und einem niedrigen CO2-Fußabdruck zu managen.

-

-

Chancen & Risiken

Chancen

- Rendite-Potenzial über Marktentwicklung

Große Auswahl an Investitionsmöglichkeiten: Mit einem Investmentfonds haben Sie als Anleger die Möglichkeit an der Entwicklung eines bestimmten Marktes oder speziellen Anlagethemas teilzuhaben. - Diversifikation und damit Risikosenkung

Das Fondsmanagement ist verpflichtet sich an bestimmte Anlagerichtlinien zu halten. Durch diese wird das Kapital, im Vergleich zur Einzelanlage breit gestreut und damit gleichzeitig das Risiko gesenkt. - Investmentfonds sind transparent

Die Fondsgesellschaft ist gesetzlich verpflichtet einen Jahres-, sowie Halbjahresbericht sowie die täglichen Fondspreise zu veröffentlichen.

Risiken

- Unternehmensspezifische Risiken

In der Regel sind Kursveränderungen von Aktien, die im Fonds enthalten sind, vom jeweiligen Unternehmenswert abhängig. Diese Bewertung kann aufgrund unterschiedlicher Faktoren schwanken und beeinflusst somit den Aktienkurs. - Gesamtwirtschaftliche Risiken

Neben unternehmensspezifischen Risiken wirken gesamtwirtschaftliche Risiken auf alle Unternehmen und demnach auch auf Aktienkurse von Unternehmen. - Timing-Risiken

Langfristig spiegeln Kurse immer den realen Unternehmenswert wider. Kurzfristig kommt es dagegen häufig zu Über- bzw. Untertreibungen und somit in der Folge zu Kursschwankungen. - Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.

- Rendite-Potenzial über Marktentwicklung

-

Nachhaltigkeit

Was bedeutet nachhaltig Investieren?

Wird ein Fonds bzw. ETF als „nachhaltig“ bezeichnet, dann zielt die Strategie bzw. Zusammensetzung des Index auf die sogenannten ESG-Kriterien ab. ESG steht für die Themen Umwelt, Soziales und Governance.

Produkte, die z. B. Klima- und Umweltschutz unterstützen oder einen Beitrag zur Bekämpfung sozialer Ungerechtigkeiten leisten, können vom Emittenten im Fondsprospekt als nachhaltig eingestuft werden. So haben auch Sie die Möglichkeit, mit Ihrer Geldanlage nachhaltige Aspekte zu berücksichtigen.

HINWEIS: Die Bank überprüft nicht die Richtigkeit von Fondsprospekten. Es handelt sich um eine Selbsteinschätzung durch den jeweiligen Emittenten, bei dem auch die Haftung liegt.

Woran erkenne ich, ob der Fonds nachhaltig anlegt?

Es gibt verschiedene Quellen, in denen Sie etwas zur Nachhaltigkeit erfahren können. Auf der Webseite der Consorsbank stellen wir Ihnen folgende Informationen zur Verfügung:

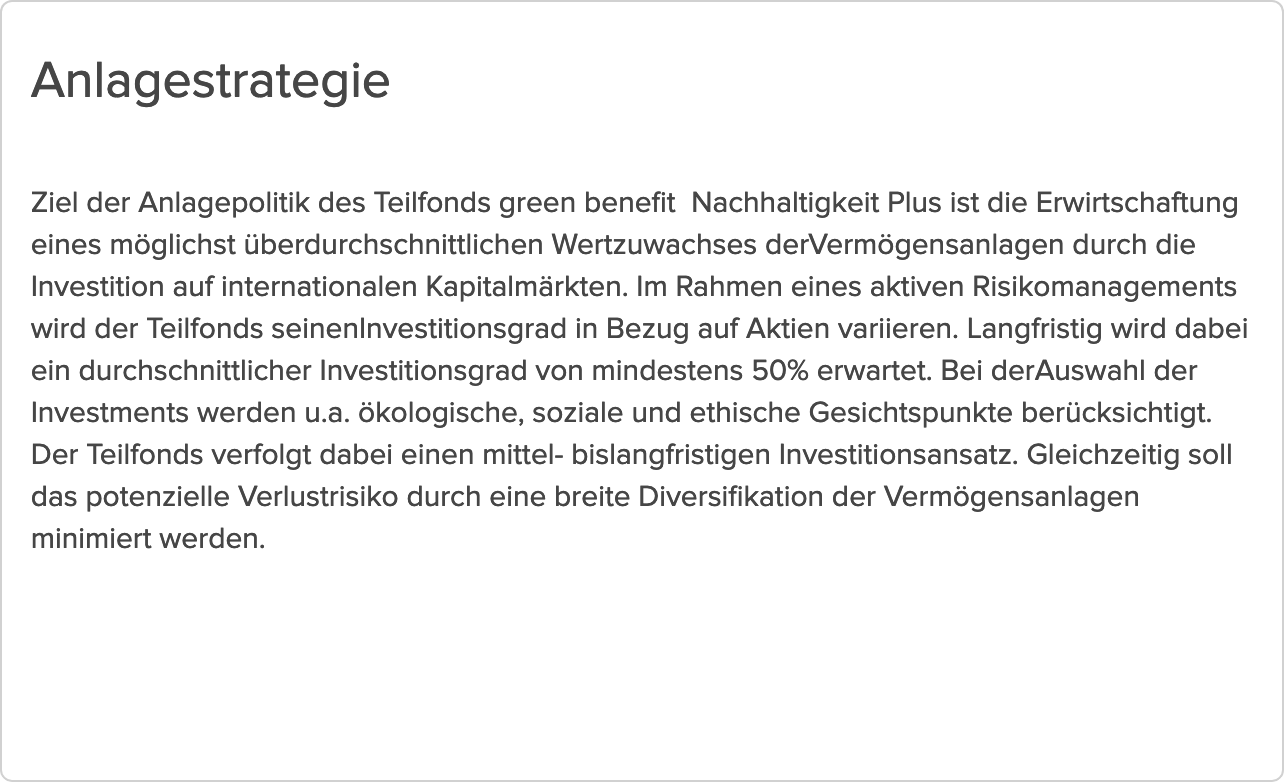

1. Bei einigen Wertpapieren können Sie im Punkt „Anlagestrategie“ Informationen dazu finden, ob der Fonds einen nachhaltigen Fokus hat.

Beispiel:

2. Außerdem können Sie dort die Unterlagen abrufen, die die Fondsgesellschaft veröffentlicht. Im Verkaufsprospekt finden Sie in der Regel auch Informationen darüber, ob bei diesem Wertpapier die ESG-Kriterien angewendet werden.

Beispiel:

Hinweise

Steuerlicher Hinweis:

Prämien sind einkommensteuerpflichtig. Geldprämien, die in unmittelbarem Zusammenhang mit dem Kauf von Wertpapieren gezahlt werden, führen zu einer Reduzierung der Anschaffungskosten. Die steuerrechtliche Grundlage dazu ist ein Schreiben des Bundesministeriums der Finanzen vom 17.01.2019 (Einzelfragen zur Abgeltungsteuer, Randziffer 129b). Die Consorsbank leistet keine Beratung in steuerlichen Angelegenheiten. Kontaktieren Sie hierzu bitte Ihren Steuerberater.

Für den Fall, dass eine steuerliche Korrektur im Zusammenhang mit dieser Aktion aufgrund Konto-/Depotlöschung gesetzlich nicht mehr erlaubt ist, sind wir verpflichtet, diese steuerpflichtigen Erträge an unser Betriebstättenfinanzamt zu melden.

Rechtlicher Hinweis Sparplanrechner:

Die Berechnung beruht allein auf Ihren Angaben, etwaige Kosten, wie Transaktionskosten oder Ausgabeaufschläge werden nicht berücksichtigt. Die Berechnung stellt keine konkrete Empfehlung zum Kaufen, Halten oder Verkaufen eines Investmentprodukts dar. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie, dass Wertpapiersparpläne mit Investmentprodukten deutlichen Kursschwankungen unterliegen und auch zu Kursverlusten führen können. Höhere Chancen auf Gewinn bedeuten auch höhere Verlustrisiken. Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.