Grundlagen für Ihre Online-Sicherheit

Passwörter: Ihr starker Schutz

So bleibt Ihr Passwort ein starker Schutz

- Passwörter sicher verwahren: Schreiben Sie Ihre Passwörter nicht handschriftlich irgendwo auf.

- Passwörter nicht weitergeben: Ihr Passwort ist nur für Sie bestimmt und schützt Ihre persönlichen Daten. Geben Sie Ihr Passwort deshalb niemals an Dritte weiter. Und werden Sie misstrauisch, wenn Sie danach gefragt werden.

- Passwort nur einmalig vergeben: Ein Passwort sollte nicht für mehrere Anwendungen/Accounts genutzt werden. Verwenden Sie für jede Anwendung/jeden Account ein eigenes Passwort. Falls doch einmal ein Passwort gehackt werden sollte, vermeiden Sie so, dass auch auf andere Anwendungen zugegriffen wird.

- Passwort regelmäßig ändern: Ändern Sie in regelmäßigen Abständen Ihr Passwort. Zum Beispiel zum „Ändere dein Passwort Tag“ am 1. Februar.

- Passwort-Speicherung des Browsers deaktivieren: Geben Sie Ihr Passwort stattdessen manuell ein.

- Nutzen Sie einen „Passwort-Manager“: Dies sind Programme, mit denen sich Benutzernamen und Passwörter verwalten lassen. Diese verwenden nur ein Masterpasswort zur Verschlüsselung. So verwahren Passwort-Manager Ihre Passwörter sicher. Der Vorteil liegt darin, dass Sie sich nur ein Passwort merken müssen.

- Regeln für sichere Passwörter und Tipps für Passwort-Strategien: Bei der Wahl des Passworts auf Vorgaben und Regeln achten. Besonders sicher wird Ihr Passwort durch die Verwendung eines Passwort-Generators. Hierbei handelt es sich um Hilfsprogramme, mit denen sich besonders sichere Passwörter erzeugen lassen. Dabei werden die Zeichen-Kombinationen für ein Passwort zufällig zusammengestellt.

Tipps für sichere Passwörter und verschiedene Passwort-Strategien finden Sie auf der Seite des Bundesamts für Sicherheit in der Informationstechnik (BSI).

- Betriebssysteme und Geräte: Aktualisieren Sie Ihre Geräte möglichst schnell wenn neue Updates vom Hersteller zur Verfügung gestellt werden. Damit werden häufig kritische Sicherheitslücken geschlossen. Wenn Ihr Gerät keine Updates vom Hersteller mehr erhält, denken Sie über die Anschaffung eines neuen Geräts nach. Dies kann Ihre Sicherheit im Internet wieder zu erhöhen und eine Investition sein, die sich lohnt!

Nutzen Sie unsere Services für Ihre Online-Sicherheit

Alle Karten im Griff – mit Card-Control

Flexibel Grenzen setzen – mit dem Tageslimit

Ihre Zugangsdaten wurden missbraucht? Das können Sie jetzt tun:

Betrugsmaschen

Phishing

Mehr erfahren

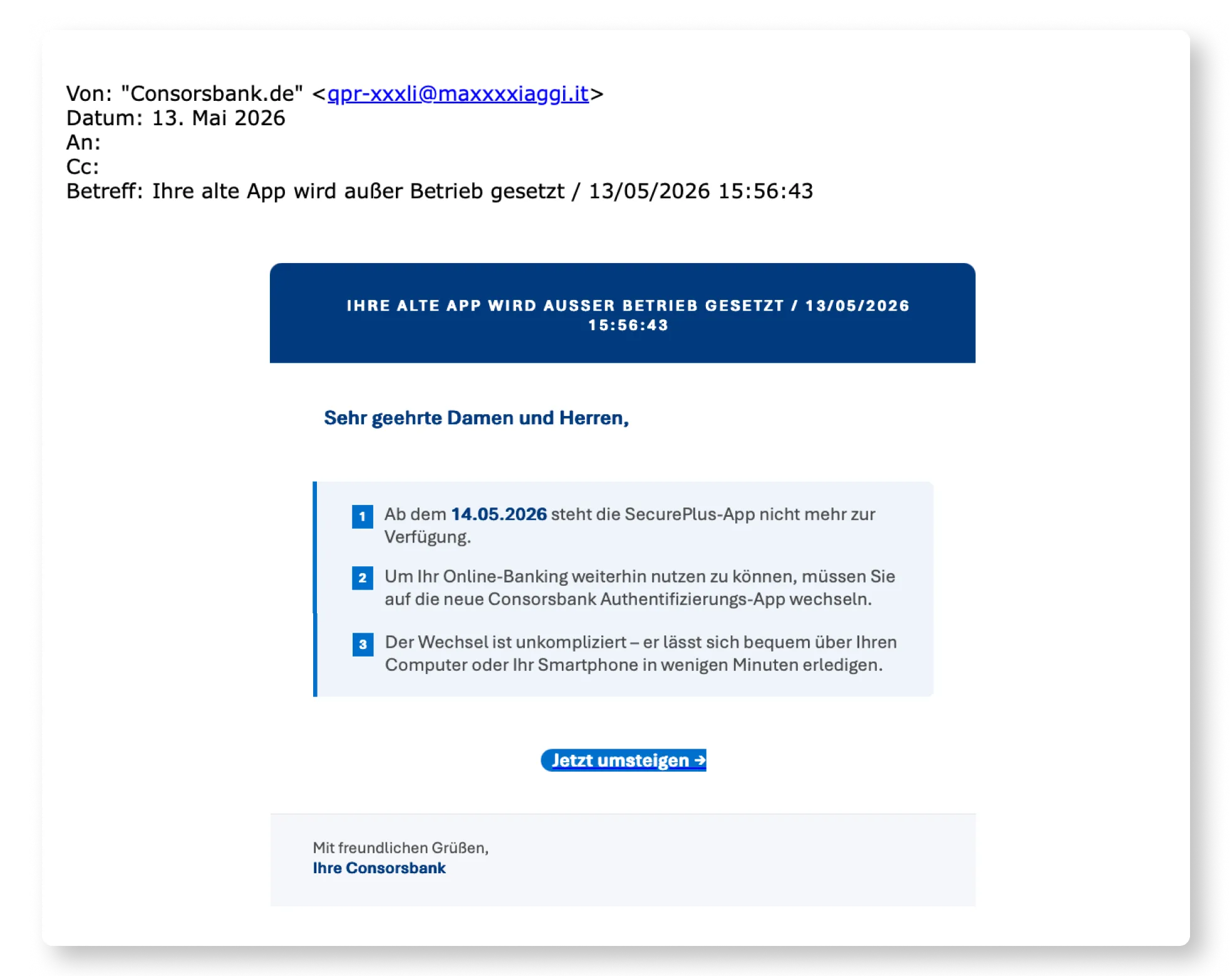

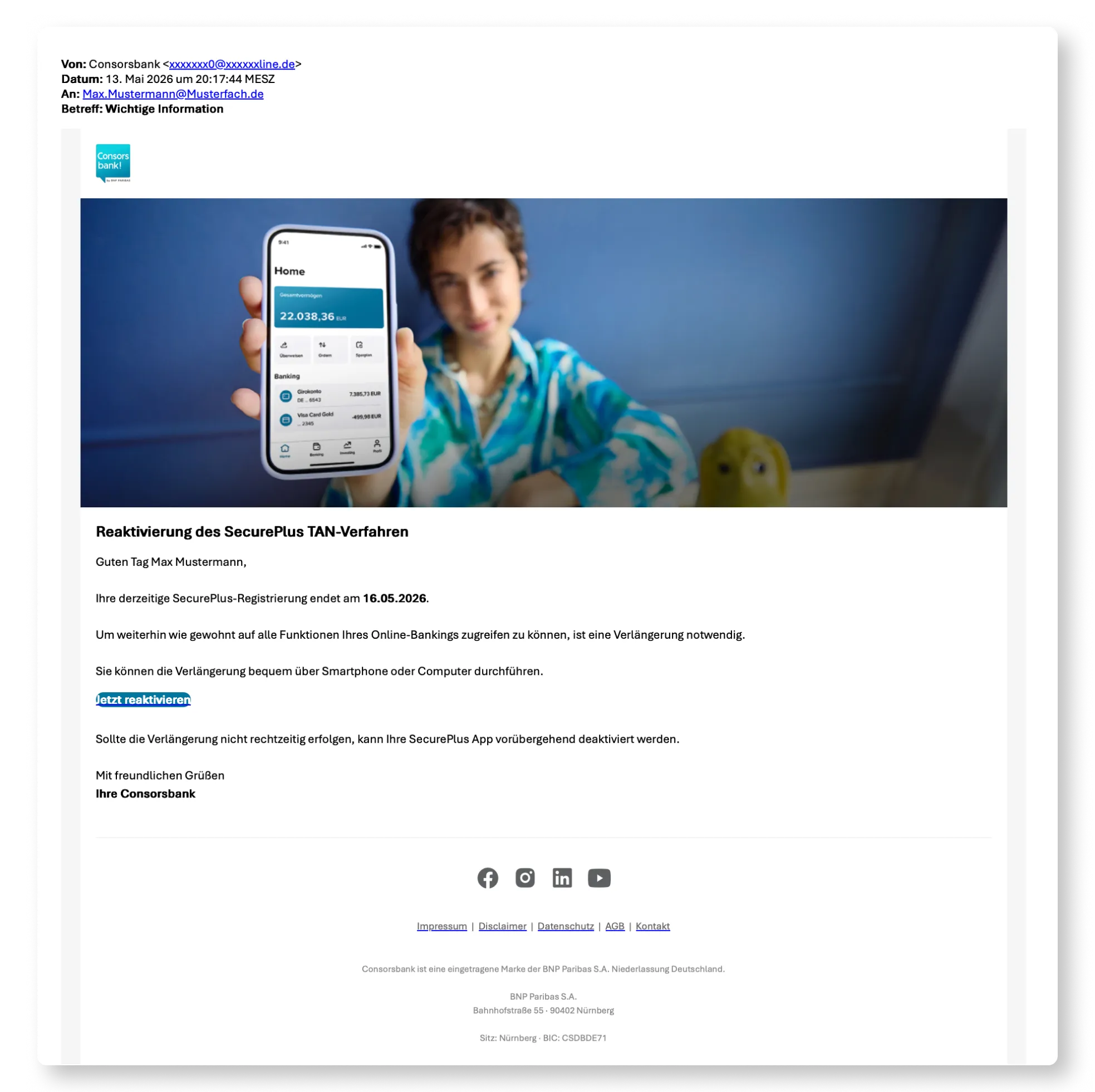

Betrüger nutzen immer raffiniertere Methoden, um an sensible Daten oder an das Geld ihrer Opfer zu gelangen. Besonders häufig ist es das Phishing über SMS und E-Mail.

Die Nachrichten sehen täuschend echt aus und imitieren zum Beispiel das Erscheinungsbild der Consorsbank. So wird z. B. unser Logo, unsere Farben und unser gesamtes Design übernommen. Das geschieht, damit die betrügerische Nachricht möglichst echt aussieht.

Die Inhalte der Nachricht geben vor, dass ein wichtiges Verfahren abgelaufen ist oder persönliche Daten aktualisiert werden müssen. Auch wird immer Zeitdruck aufgebaut. Angedroht wird, dass ohne sofortiges Handeln der Zugriff auf das Konto eingeschränkt wird oder die gesamte Kundenbeziehung gefährdet ist.

Mit diesem Druck wird versucht, Sie zu einer übereilten und unüberlegten Entscheidung zu drängen.

Die betrügerischen Nachrichten beinhalten einen Link, den Sie klicken sollen. Dieser Link führt Sie zu einer nachgebauten Consorsbank-Website. Dort sollen Sie dann Ihre Daten eingeben, um den angeblich eingeschränkten Kontozugriff aufzuheben. Mit Eingabe Ihrer Daten auf dieser Seite, gelangen Ihre sensiblen Daten in die Hände der Betrüger.

Diese gefälschten Nachrichten werden nicht nur über E-Mail oder SMS an Sie übermittelt. Es ist auch möglich, dass die Betrüger Ihnen postalisch einen Brief schicken oder QR-Codes (zum Beispiel an E-Ladesäulen für Fahrzeuge) fälschen und damit auf nachgebaute Websites weitergeleiten.

So können Sie sich schützen:

- Vorsicht, wenn in Nachrichten behauptet wird, dass ein sofortiges Handeln notwendig ist. Oder Sie per Link zur Eingabe von sensiblen Daten aufgefordert werden.

- Prüfen Sie den Absender und die URL. Die Absender-Adresse oder die nachgebaute Webseite hat nichts mit der Consorsbank zu tun oder ist fehlerhaft.

- Es wird zeitlicher Druck gemacht. Angeblich werden Funktionen eingeschränkt und Sie müssen vor Fristablauf handeln.

- Achten Sie auf die Ausdrucksweise. Betrügerische Nachrichten haben keine persönliche Anrede – wir sprechen Sie immer mit Ihrem Namen an.

Fake-Bankmitarbeiter-Anrufe

Mehr erfahren

Aktuell kombinieren Betrüger häufig gefälschte E-Mails oder SMS mit anschließenden Telefonanrufen.

Wie funktioniert der Trick?

Als erstes erhalten Sie eine Nachricht, die scheinbar von Ihrer Bank stammt. Darin werden Sie aufgefordert, sich einzuloggen. Als Grund wird z.B. genannt, dass Sie Daten aktualisieren oder eine Sicherheitsprüfung durchführen müssen. Der enthaltene Link führt jedoch auf eine gefälschte Internetseite.

Geben Sie dort Ihre Zugangsdaten ein, nutzen die Betrüger diese oft sofort für einen Login in Ihr Online-Banking.

Kurz danach melden sich die Täter telefonisch bei Ihnen. Die Betrüger geben sich als Mitarbeitende der Bank, z.B. von der Sicherheitsabteilung. aus. Häufig erscheint dabei sogar die richtig aussehende Telefonnummer der Bank im Display. Wenn die Täter sich als Mitarbeiter von uns ausgeben sehen Sie dann wahrscheinlich im Display entweder 0911 / 369–10 00 oder 0911 / 369–30 00.

Die Betrüger behaupten, verdächtige Zahlungen stoppen oder Ihr Konto sichern zu müssen. Tatsächlich haben sie aber oft bereits eine Überweisung vorbereitet. Für die Freigabe benötigen die Täter dann nur noch Ihre Freigabe per TAN.

Wenn Sie dem Anrufer eine TAN mitteilen, bestätigen Sie keine Stornierung eines vermeintlichen Auftrags oder haben die Sicherheitsprüfung durchgeführt! Sie geben damit die betrügerische Überweisung frei!

So schützen Sie sich vor dieser Betrugsmasche:

- Öffnen Sie keine Links aus unerwarteten oder auffälligen E-Mails oder SMS.

- Geben Sie Zugangsdaten nur direkt in der Consorsbank App oder auf unserer Website https://www.consorsbank.de ein.

- Lesen Sie den Grund für jede TAN- Freigabe genau durch.

- Lassen Sie sich niemals unter Druck setzen.

- Wir rufen Sie niemals an und fordern Sie direkt auf einen Auftrag mit einer TAN freizugeben.

- Beenden Sie verdächtige Gespräche sofort. Rufen Sie uns direkt über die bekannte Telefonnummer zurück.

Wichtig bei Verdacht!

Haben Sie Zugangsdaten weitergegeben oder eine Freigabe bestätigt?

Dann:

- Ändern Sie sofort Ihre Online-PIN!

- Sperren Sie bei Bedarf Ihren Zugang!

- Rufen Sie uns sofort unter 0911 / 369–30 00 an!

Sollte es außerhalb unserer Servicezeiten passieren: Ändern Sie sofort Ihre Online-PIN und Ihre Consorsbank App PIN! Rufen Sie uns dann sofort am nächsten Morgen ab 07:30 Uhr an!

Job-Scamming

Mehr erfahren

Nicht jedes Job-Angebot ist seriös. Auch Betrüger veröffentlichen Stellenangebote auf verschiedenen Online-Börsen oder sozialen Netzwerken. Die vermeintlichen Jobangebote wirken sehr attraktiv. Versprochen wird oft arbeiten von zuhause und eine hohe Vergütung. Zusätzlich braucht der Bewerber keine Vorkenntnisse für die neue Tätigkeit.

Im vorgetäuschten Bewerbungsprozess sollen die Bewerber den Personalfragebogen mit persönlichen Daten ausfüllen. Möglicherweise soll auch eine Ausweiskopie mitgeschickt werden.

In den weiteren Gesprächen wird eine vergütete Probezeit vereinbart. Die Tätigkeiten in der Probezeit sind die Bewertungen und Durchführung von Legitimationsverfahren bei Kontoeröffnungen. Den Bewerbern wird versichert, dass das Konto lediglich zur Bewertung des Legitimationsverfahrens dient. Das Konto wird im Nachgang sofort gelöscht.

Was die Opfer nicht wissen: Die Betrüger nutzen die Informationen aus dem Personalfragebogen. Damit eröffnen sie ein Konto im Namen des Job-Bewerbers. Wenn die Bewerber das Legitimationsverfahren durchführen, eröffnen die Opfer selbstständig ein reales Konto bei der Bank.

Direkt nach Eröffnung verlangen die Betrüger die Zugangsdaten und Eröffnungsbriefe. Angeblich, um die Testphase abzuschließen. Danach kann die Vergütung veranlasst werden. Oftmals erhalten die Opfer auch gefälschte Bestätigungen zur Kontolöschung. Diese Löschung findet jedoch nie statt. In Wahrheit nutzen die Betrüger das Konto z. B. für Geldwäsche. Mit dem Konto welches auf den Namen des Bewerbers lautet.

Die Betroffenen erfahren in der Regel erst später, dass sie Opfer von Betrug wurden. Meist durch die Behörden. Denn der Verdacht kann bestehen, dass die Opfer selbst die Straftaten durchführten.

Wie Sie sich schützen können:

- Prüfen Sie die Stellenanzeigen sorgfältig.

- Ist die Bezahlung für einen Job ohne Vorkenntnisse oder Qualifikationen angemessen?

- Überprüfen Sie das Unternehmen im Internet. Fragen Sie dort gegebenenfalls bei den selbst recherchierten Kontaktmöglichkeiten nach.

- Eröffnen Sie keine Bankkonten für einen Job in Ihrem Namen. Geben Sie auch keine Zugangsdaten weiter.

- Führen Sie keine Kontoeröffnungen mittels Video-Ident-Verfahren im Rahmen von Bewerbungsverfahren durch.

- Übermitteln Sie keine sensiblen Daten (z. B. Fotos von Ausweispapieren) an Unbekannte.

- Falls Sie bereits eine solche Legitimation im Rahmen eines Tester-Jobs durchgeführt haben: Melden Sie sich umgehend bei uns und stellen Sie Strafanzeige bei der Polizei.

Kleinanzeigenbetrug

Mehr erfahren

Sie versuchen über ein Kleinanzeigenportal Ware zu kaufen/verkaufen. Überraschend schnell meldet sich ein Interessent bei Ihnen. Die Bezahlung (unabhängig davon, ob es ein Kauf oder Verkauf ist), soll dann über „Sicher Bezahlen“ stattfinden. Dazu wird Ihnen ein Link geschickt.

Hier sollten Sie stutzig werden: für diese Bezahlmethode ist kein Weg über einen Link notwendig! Außerdem müssen Sie bei dieser Methode keine sensiblen Infos wie Ihre Rufnummer, E-Mail-Adresse, Kreditkartendaten oder Bankverbindung teilen.

Nachdem der Link versendet wurde, kann es zu zwei unterschiedlichen Phishing-Fallen kommen:

Bei der ersten Masche sollen Sie über den Link Ihre Kreditkartendaten eingeben. Anschließend sollen Sie dies mit einer TAN bestätigen.

Bei der zweiten Masche werden über den Link Ihre Zugangsdaten zum Online-Banking abgefragt.

Es kann bei beiden Fällen passieren, dass der Betrüger behauptet, es wäre zu einem Abbruch gekommen. Sie sollen den Vorgang dann wiederholen. In Wirklichkeit geben Sie so immer wieder Abbuchungen von Ihrem Konto/Ihrer Kreditkarte frei.

Bei der zweiten Masche wird Ihnen teilweise auch ein QR-Code geschickt. Über diesen können Sie angeblich den Support erreichen. Tatsächlich registrieren Sie mit dem Code aber die App zur Generierung von TANs auf dem Gerät des Kriminellen. Dadurch ermöglichen Sie ihm den vollen Zugriff auf Ihre Konten.

Hier ein paar Tipps zu Ihrem Schutz:

- Wenn Ihnen Zeitdruck gemacht wird, handelt es sich meist um Betrug. Lassen Sie sich nicht unter Druck setzen!

- Wenn Ihre vollständigen Zugangsdaten abgefragt werden, handelt es sich meist um Betrug. Geben Sie niemals alle Stellen Ihrer Online-PIN weiter!

- Wenn eine oder mehrere TANs angefragt werden, sollten Sie immer hellhörig werden. Geben Sie nie Aufträge frei, die für Sie nicht nachvollziehbar sind. Lesen Sie die Meldungen bei Bestätigung per TAN in der App immer aufmerksam durch.

- Wenn Sie Betrug vermuten, klicken Sie nicht auf Links oder Buttons. Bei Telefonaten legen Sie einfach auf. Rufen Sie sofort bei uns unter 0911 / 369–30 00 an! Nur unsere Kundenbetreuung kann versuchen, Buchungen rückgängig zu machen. Oder Sie kann Ihren Konto-Zugang sperren.

Nigeria-Connection

Mehr erfahren

Bei der Variante des Vorauszahlungsbetrugs, auch als „Nigeria-Connection“ bekannte Betrugsmasche, wenden sich Betrüger mit attraktiven Angeboten an ihre Opfer.

Die Betrüger behaupten, dass ihre Opfer für ein großes Erbe in Betracht gezogen werden. In der Konversation wird die Zahlung mit Überzeugung präsentiert. Damit gewinnen die Betrüger das Vertrauen.

Sobald das Angebot das Interesse geweckt hat, folgen Erklärungen. Die Freigabe der Zahlung ist mit Gebühren, Verwaltungskosten oder Steuern verbunden. Die Begleichung der Gebühren wird die Freigabe und den Transfer des Vermögens ermöglichen.

Die Kriminellen betonen dabei, dass es sich um eine einmalige Gelegenheit handelt. Natürlich muss das Opfer schnell handeln. Wenn das Opfer nicht direkt die Gebühren zahlt, verfällt die Zahlung und kann nicht mehr getätigt werden.

Der Betrug besteht darin, dass die geleistet Vorauszahlung nicht erstattet wird. Das Vermögen gab es nie und war fiktiv.

Wie Sie sich vor Vorauszahlungsbetrug schützen können:

- Seien Sie misstrauisch: Lukrative Angebote von Fremden, die eine Vorauszahlung verlangen, sind ein Warnsignal.

- Geben Sie keine sensiblen Daten weiter: Die Betrüger fordern Sie oft auf, dass Sie persönliche und sensible Daten weitergeben.

- Prüfen Sie den Anbieter auf Echtheit: Recherchieren Sie die Identität des Absenders. Überprüfen Sie Name, Telefonnummer und E-Mail-Adressen im Internet.

- Lassen Sie sich nicht unter Druck setzten: Die betrügerischen Anbieter drängen meistens zu einer schnellen Investition.

Enkeltrickbetrug und Varianten

Mehr erfahren

„Hallo Mama/Papa, das ist meine neue Nummer schreib mir bitte bei WhatsApp“ oder „Hallo Oma, mein Handy ist kaputt. Ich brauche dringend deine Hilfe.“

Mit diesen oder ähnlichen Nachrichten versuchen Betrüger mit ihren Opfern Kontakt aufzunehmen. Damit versuchen Sie, an das Geld ihrer Opfer zu gelangen. Die Betrüger geben also vor, dass sie Angehörige sind. Häufig tun sie so, als wären sie der Enkel oder das eigene Kind. Sie überrumpeln ihre Opfer und spielen eine Notlage vor. Unter unterschiedlichen Vorwänden ist eine telefonische Kontaktaufnahme nicht möglich. Der Kontakt geschieht dann nur über Messenger-Dienste. Es wird behauptet, dass eine dringende Überweisung notwendig ist. Geschieht dies nicht, drohen rechtliche Konsequenzen. Sollten Sie Geld transferieren, werden immer weitere Zahlungen gefordert.

Meist geschieht die Kontaktaufnahme über Nachrichten auf Messenger-Diensten, per E-Mail oder als Telefonanruf. Die Betrüger passen ihre Maschen ständig an. Es kommt bereits vor, dass Kriminelle ihre Stimmen mit KI-Tools verändern. In diesem Fall klonen sie die Stimme von nahen Angehörigen. Dies zu erkennen, wird immer schwieriger.

So können Sie sich schützen:

- Kontaktieren Sie die betreffende Person immer über die alte und bekannte Telefonnummer.

- Lassen Sie sich nicht unter Druck setzen.

- Überweisen Sie niemals übereilt an eine fremde Person.

- Stellen Sie Rückfragen, die Fremde Ihnen nicht beantworten könnten.

- Versenden Sie keine privaten Bilder oder persönliche Informationen.

Love-Scamming

Mehr erfahren

Was haben Love-Scamming, Romance-Scamming oder Liebesbetrug gemeinsam? In allen drei Fällen täuschen Betrüger geschickt eine romantische Beziehung vor. Doch alles, was sie wollen, ist an das Geld und sensible Daten ihrer Opfer zu gelangen. Sie bauen über Wochen oder sogar Monate hinweg eine Scheinbeziehung auf. Dies geschieht, indem sie echtes Interesse vortäuschen. Die aufgebaute Vertrauensbasis wird von dem Betrüger ausgenutzt. Plötzlich fordern sie dann, aufgrund einer oft dramatischen Notlage, Geld von ihren Opfern.

Die Betrüger geben vor, dass sie einen Auslandaufenthalt haben. Deshalb haben sie unvorhergesehener Weise keinen Zugriff auf ihr eigenes Vermögen. Vielleicht wird auch erzählt, dass der Ausweis abhandenkam. Alternativ wird oft angegeben, dass Geld benötigt wird, da nahe Angehörige schwer erkrankt sind.

Es kann auch vorkommen, dass die Kriminellen ihre Opfer für Straftaten ausnutzen. Zum Beispiel werden die Opfer darum gebeten Pakete zu empfangen und weiterzuleiten. Diese Pakete können gestohlene Ware oder Drogen enthalten. Mit der Weiterleitung des Pakets macht sich das Opfer dann strafbar.

Die Gründe sind häufig noch vielfältiger und die Betrüger lassen sich immer neue Geschichten einfallen.

Typische Hinweise auf einen Liebesbetrug:

- Kontaktaufnahme übers Internet zum Beispiel über eine E-Mail oder Direktnachricht.

- Betrüger senden attraktive Bilder. Männer sind meistens in Uniform gekleidet und Frauen sind freizügig abgelichtet.

- Die Sprache ist häufig sehr einfühlsam, emotional und von Liebesbekundungen geprägt.

Betrug durch vermeintliche Techniker

Mehr erfahren

Bei dieser Betrugsmasche versuchen angebliche IT-Mitarbeitende eines Unternehmens Zugriff auf Ihren PC zu erlangen. Betrüger kontaktieren Sie telefonisch oder sie senden eine Nachricht. Angeblich wurde Schadsoftware auf Ihrem Computer entdeckt oder Sie wurden gehackt. Die Kriminellen behaupten auch oftmals, dass eine Lizenz abgelaufen ist. Alternativ braucht der Computer ein neues Sicherheitszertifikat.

Das Ziel der Kriminellen ist es, dass Sie eine Software installieren. Sie werden aufgefordert den Fernzugriff auf Ihren PC zu erlauben. Die Betrüger installieren dann eine Schadsoftware. Diese kann dann Passwörter oder sensible Daten ausspähen.

Im Nachhinein verschlüsseln die Betrüger Ihre Daten. Ihr Gerät wird gesperrt. Die Betrüger fordern für die Entsperrung dann hohe Summen.

Möglicherweise fordert der vermeintliche Techniker Sie auf, zur Sicherheitsprüfung Ihr Online-Banking zu öffnen. Dazu müssen Sie sich einloggen. Dann sollen Sie Testüberweisungen durchführen. Das ist nur ein Vorwand und Sie führen echte Überweisungen durch. Ihr Geld geht dann an die Betrüger.

Typische Hinweise auf Betrug durch vermeintliche Techniker:

- Druck und Dringlichkeit: Es wird vorgegeben, dass ein sofortiges Handeln notwendig ist, da sonst ein größerer Schaden entsteht

- Aufforderung zur Nutzung von Fernzugriffsoftware: Die Betrüger wollen Sie dazu bewegen ein Programm für einen Fernzugriff zu installieren.

- Es werden sensible Daten abgefragt oder Einblicke in ihre Dateien genommen

Wie Sie sich schützen können:

- Beenden Sie solche Anrufe sofort!

- Holen Sie sich Rat von einem Computer-Fachmann.

- Gewähren Sie keinen Fernzugriff.

- Seien Sie bei Überraschungsanrufen misstrauisch und vorsichtig.

- Kommen Sie keinen Geldforderungen nach.

Rechnungs-Phishing

Mehr erfahren

Bei dieser Betrugsmasche erhalten Sie eine scheinbar offizielle Nachricht. Inhalt ist eine zu zahlende Rechnung oder eine überfällige Mahnung. In der betrügerischen Nachricht werden seriös wirkende Absenderadressen und Logos verwendet. Das geschieht, um Vertrauen aufzubauen. Außerdem ist es möglich, dass die Betrüger Firmenaccounts zum Beispiel von Lieferanten gehackt haben. Dann senden die Betrüger Nachrichten von dem gehackten Account.

Das Ziel der Nachricht ist, dass Sie eine Überweisung vornehmen. Oder Ihre Daten in einer nachgebauten Webseite eingeben.

Woran Sie gefälschte Rechnungen erkennen können:

- Lassen Sie sich von seriösen Namen nicht täuschen.

- Überprüfen Sie die Daten des Absenders immer ganz genau. Stimmt die E-Mail-Adresse? Stimmt die Signatur? Stimmt die Bankverbindung?

- Die Nachrichten fordern Sie auf, umgehend zu handeln um etwaige Zusatzgebühren zu vermeiden.

Wie Sie sich schützen können:

- Fragen Sie im Zweifel bei dem Unternehmen nach, das Sie angeschrieben hat.

- Bezahlen Sie keine Rechnungen für Waren oder Dienstleistungen, die Sie nicht gekauft haben.

- Klicken Sie auf keine verdächtigen Links und laden Sie keine unbekannten Dateien herunter.

Fake-Shop-Betrug

Mehr erfahren

Diese Hinweise können Ihnen helfen, beim Online-Shopping Betrügern nicht zum Opfer zu fallen:

- Fakeshopfinder nutzen!

Die Verbraucherzentralen sind eine gute Unterstützung, um Sie vor Fake-Shops zu schützen. Geben Sie die URL des Shops einfach im Sucherfenster auf der Seite der Verbraucherzentrale ein. - Bewertungen anschauen!

Schauen Sie ich die Bewertungen anderer Käufer im Internet an. Sind sehr viele negative Bewertungen vorhanden oder wurden auffällig viele in kurzer Zeit abgegeben: dies kann ein Hinweis darauf sein, dass der Anbieter nicht seriös ist. - URL prüfen!

Achten Sie darauf, dass die URL verschlüsselt ist – https:// bzw. das „Schloss“-Symbol. Dieses sollte auf jeden Fall vorhanden sein und ist bei seriösen Shops in der Regel der Fall – allerdings ist auch dies keine Garantie. Auch Betrüger verwenden dies heutzutage. - Händlernamen vergleichen!

Achten Sie auf die genaue Schreibweise des Namens des Shops. Kleinere Tippfehler schon beim Namen oder in der URL können ein Hinweis auf einen unseriösen Fakeshop sein. - Impressum suchen!

Hat der Shop ein Impressum? Sind alle notwendigen Angaben enthalten? Also Name und Anschrift vom Betreiber der Website, die Umsatzsteuer-Identifikationsnummer etc. Bei Fake-Shops fehlt das Impressum häufig oder ist nicht vollständig. - Bezahlung vorab?

Der Händler bittet um Vorkasse und gewährt in diesem Fall vielleicht noch einen extra Discount auf die Ware? In diesem Fall achten Sie unbedingt auf einen seriösen Käuferschutz. Beispiele hierfür wären Klarna, Paypal, Amazon-Pay etc. - Angebot zeitlich begrenzt?

Wirbt der Anbieter damit, dass das Produkt nur eine kurze Zeit zu einem sehr günstigen Preis verfügbar ist? Häufig versuchen die Betrüger Druck aufzubauen, um Sie möglichst schnell dazu zu verleiten, auf sein Angebot hereinzufallen. Nehmen Sie sich Zeit, um in Ruhe den Shop zu prüfen und nachzudenken.

Investmentbetrug

Mehr erfahren

Anlagebetrug läuft im Allgemeinen in verschiedenen Phasen ab:

Phase 1: die Ansprache der Opfer

Phase 2: erste Überweisung

Phase 3: weitere Zahlungen

Oftmals kommt es auch vor, dass die Kriminellen Sonderzahlungen für anfallende Steuern oder Bearbeitungen verlangen. Erst nachdem diese Gebühren beglichen sind, kann das weitere Geld genutzt und investiert werden.

Phase 4: das Ende der Investition

Und plötzlich ist Funkstille. Man hört von den Anlageberatern nichts mehr. Die Telefonnummern sind nicht (mehr) erreichbar und die Webseite ist abgeschaltet. Das Geld ist verloren.

Wie können Sie sich vor Anlagebetrug schützen?

- Seien Sie skeptisch und misstrauisch: Insbesondere, wenn es sich um Anlageobjekte mit hoher Rendite und keinem/wenig Risiko handelt.

- Überprüfen Sie den Anbieter: Überprüfen Sie den Anbieter genaustens auf den gängigen Suchmaschinen und recherchieren Sie auch die Lizenz.

Kontrollieren Sie die Webseite und Plattform auf Auffälligkeiten – gibt es ein Impressum, einen Unternehmenssitz, eine Telefonnummer oder ist die URL (z. B. durch eine fehlende Verschlüsselung) auffällig?

Tipp: Mit einer WHOIS-Domainabfrage können Sie überprüfen, wann die Webseite registriert wurde. - Lassen Sie sich nicht unter Druck setzten: Die betrügerischen Anbieter drängen meistens zu einer schnellen Investition.Hören Sie auf Ihr Bauchgefühl: Klingt es zu gut, um wahr zu sein, dann ist es das meistens auch!

- Achten Sie auf die Zahlungsmethoden: Zahlungen an unbekannte Auslandsinstitute ist meistens ein Warnsignal. Seriöse Anbieter bieten außerdem keine Zahlungen mit Geschenkkarten oder Bargeld-Transfer an.

Reiseanbieterbetrug

Mehr erfahren

Die Vorfreude auf Ihren nächsten Urlaub ist groß. Vermeiden Sie böse Überraschungen und achten Sie bei Buchungen auf Anzeichen von Betrug. Bei Reisebuchungen lauern viele Gefahren und Betrüger nutzen Ihre Euphorie und Vorfreude aus.

Wie die Betrugsmaschen aussehen und wie Sie sich am besten schützen können, verraten wir Ihnen hier.

Die verschiedenen Vorgehensweisen:

Hacking von Buchungsportalen:

Gefälschte Datenbestätigung:

Im zweiten Schritt melden sich die Kriminellen direkt bei Ihnen und geben sich als Mitarbeiter/Direktor der Urlaubsunterkunft aus. Das passiert meistens per Telefon. Sie werden darum gebeten, die Buchung und einige Ihrer Daten zu bestätigen. Anschließend wird eine E-Mail/WhatsApp-Nachricht angekündigt, in der Sie – ggf. über einen Link – Ihre Daten eingeben sollen. Es kann auch passieren, dass der Schritt, bei dem Sie angerufen werden, übersprungen wird. Dann erhalten Sie direkt die E-Mail/WhatsApp-Nachricht, mit der Ihre Daten abgefragt werden. Die Daten werden dann im Netz verkauft oder von den Kriminellen direkt genutzt, um an Ihr Geld zu kommen.

Gefälschte Unterkunft:

Wie Sie sich schützen können:

Immobiliensuche

Mehr erfahren

Die zunehmende Wohnungsnot in deutschen Großstädten lockt vermehrt Betrüger auf den Immobilienmarkt. Die Kriminellen nutzen die Not der Suchenden aus und locken ahnungslose Interessenten in ihre Falle. Häufige Betrugsmaschen sind Vorabüberweisungen, Nachnahmebetrug und Identitätsdiebstahl.

Der Betrug beginnt zumindest immer gleich. Die Betrüger veröffentlichen Inserate in Immobilienportalen. Die Wohnung sieht auf den ersten Blick ansprechend aus. Die Immobilie liegt in einer guten Lage. Der Mietpreis ist günstig. Die Nebenkosten sind überschaubar. Die Fotos sehen nach Katalogfotos aus.

Der Interessent bewirbt sich für die Wohnung und erhält schnell eine Rückmeldung vom Betrüger:

Die häufigsten Betrugsmaschen:

Betrug durch Vorabüberweisungen

Eine weitere Möglichkeit ist, dass der Betrüger dem Interessenten eine leere Wohnung zeigt. Kurz nach Besichtigung erhält der Interessent die Zusage. Jetzt soll der Mieter die ersten Monatsmieten und/oder die fällige Kaution vorab überweisen. Manchmal kommt es auch vor, dass der Interessent eine Mietzusage ohne Besichtigung erhält und die Anzahlung leisten muss.

Nachnahmebetrug

Identitätsdiebstahl

In anderen Fällen schicken Ihnen die Betrüger einen Link zu einem Video-Ident-Verfahren, dass Sie sich legitimieren können. Jedoch dient dieser Video-Identifikation nicht dem angedachten Zweck. Der wirkliche Zweck ist möglicherweise im Hintergrund ein Bankkonto zu eröffnen, für welches Sie sich gerade legitimiert haben.

E-Mails mit Schadsoftware

Diese Hinweise könnten auf Betrug hindeuten:

- Günstiger Preis: Ungewöhnlich niedrige Kauf- oder Mietpreise sind ein Indiz dafür, dass etwas nicht stimmt.

- Vorkasse: Wenn Sie aufgefordert werden im Voraus zu bezahlen, sollten Sie besonders vorsichtig sein.

- Bilder und Beschreibung passen nicht zusammen: Stimmen die angezeigten Bilder und die Beschreibung der Wohnung nicht zusammen, dann kann es sich um Betrug handeln.

- Unterschiedliche Sprache: Wechselt der angebliche Vermieter/Verkäufer in eine andere Sprache, dann könnte das ein Indiz für Betrug sein.

So können Sie sich schützen:

- Zahlen Sie niemals im Voraus Geld!

- Untersuchen Sie Fotos und die Beschreibung in der Anzeige genau!

- Informieren Sie sich über den aktuellen Mietspiegel in der Region!Lassen Sie sich nicht unter Druck setzen!

Erst kommt die Phishing-Nachricht - dann der Anruf des Fake-Bankmitarbeiters!

Aktuell sind Phishing E-Mails im Umlauf. In diesen E-Mails steht z.B., dass Ihre Zugangsdaten demnächst ablaufen, ein Sicherheitsverfahren durchlaufen werden muss oder Ihr Konto gehackt wurde. Damit Sie wieder handlungsfähig sind, sollen Sie auf den Button „Jetzt bestätigen“ klicken.

Wichtig: Diese E-Mails stammen nicht von der Consorsbank! Klicken Sie nicht auf den Button!

Die Ziel-Website sieht ähnlich aus wie unsere Website. Die Website-Adresse, die erscheint, ist aber nicht die der Consorsbank.

Wenn Sie Ihre Kontonummer und Online-PIN auf der betrügerischen Website eingeben, erhalten Sie bald darauf einen Anruf eines vermeintlichen Mitarbeiters vom Kundenservice oder der Sicherheitsabteilung. Auf dem Telefon wird die Telefonnummer der Consorsbank angezeigt. Der vermeintliche Mitarbeiter sagt dann, dass unberechtigte Aufträge auf dem Konto storniert werden müssten. Dazu braucht der Anrufer eine TAN von Ihnen.

Vorsicht! Wenn Sie eine TAN mitteilen, genehmigen Sie damit eine betrügerische Überweisung an ein fremdes Konto oder die Änderung Ihres Referenzkontos!

So können Sie sich schützen:

- Überprüfen Sie immer genau die Absenderadresse einer vermeintlichen Consorsbank E-Mail. Nutzen Sie hierfür auch die Maus-Over-Funktion – also lassen Sie die Maus über die Absenderadresse gehen.

- Überprüfen Sie die URL der in der E-Mail angegebenen Website.

- Geben Sie keine Daten auf fremden Websites ein.

- Betrüger arbeiten häufig mit Druck. Geben Sie keine Aufträge auf Drängen eines vermeintlichen Bankmitarbeiters frei!

- Beenden Sie das Gespräch mit dem Anrufer, wenn Sie zu einer Freigabe gedrängt werden.

- Wenn Sie bereits Daten eingegeben haben, ändern Sie umgehend Ihre Online-PIN und rufen Sie uns sofort unter 0911 / 369–30 00 an!

Unser Finanzcoach hilft Ihnen weiter

Viren, Phishing, Cyber-Attacken: Was genau steckt hinter diesen Begriffen rund um Online-Sicherheit?

Und wie können Sie sich vor diesen Gefahren schützen?

Unser Finanzcoach hilft Ihnen bei allen Fragen rund um Online-Sicherheit.