Mehr Zinsen

Das Festgeld bei unserem Kombi-Produkt hat einen entscheidenden Vorteil: Es beschert höhere Zinsen als bei gewöhnlichem Festgeld oder Tagesgeld. Und das auch bei kurzen Laufzeiten von 12–24 Monaten.

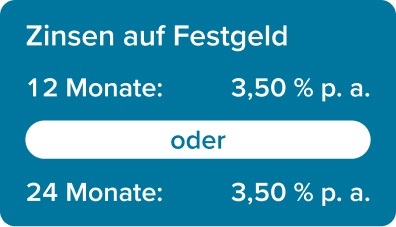

Schlau kombiniert mit 3,50 % Zinsen p. a.

Sie möchten Verlässlichkeit und Zinsen, aber auch die Chancen an der Börse nutzen? Mit Festgeld & Fonds kombinieren Sie beides und profitieren von exklusiven Vorteilen.

Mehr Zinsen

Das Festgeld bei unserem Kombi-Produkt hat einen entscheidenden Vorteil: Es beschert höhere Zinsen als bei gewöhnlichem Festgeld oder Tagesgeld. Und das auch bei kurzen Laufzeiten von 12–24 Monaten.

Weniger Kosten

Die Aktionsfonds sind von uns sorgfältig ausgewählt und investieren in die unterschiedlichsten Themen. Und das Beste: Sie bekommen alle Fonds bei unserem Kombi-Produkt mit einer reduzierten Ausgabegebühr von 1 %.

Rendite wird hier als die historische Wertentwicklung des Fondsmanagements verstanden. Die laufenden Kosten werden direkt bei der Ermittlung des Fondspreises durch die Fondsgesellschaft berücksichtigt und werden nicht zusätzlich berechnet. Es fallen für Sie nur Kosten beim Erwerb und ggf. Verkauf der Fondsanteile an.

Einen vollständigen Kostenüberblick finden Sie vor dem Abschluss im Kostenausweis.

2. Anlagesumme festlegen

Geben Sie ein, welche Summe Sie anlegen möchten und legen Sie die Anlagedauer fest.

3. Geld anlegen

Wählen Sie einen Fonds aus, in den Sie investieren möchten.

Ich bin noch kein Kunde, wie kann ich Festgeld & Fonds starten?

Ich habe ein Girokonto und/oder Tagesgeldkonto bei der Consorsbank. Wie kann ich Festgeld & Fonds starten?

Ich habe ein Wertpapierdepot mit Verrechnungskonto bei der Consorsbank. Wie kann ich Festgeld & Fonds starten?

Klicken Sie dazu auf „So geht´s“ und wählen bei „Jetzt Festgeld & Fonds starten“ die gewünschte Laufzeit für Ihre Geldanlage.

Jetzt ergänzen Sie noch Ihre Kontodaten, wählen die Anlagesumme und die Fonds. Am Ende bestätigen Sie Ihren Auftrag mit einer TAN.

Sie haben ein Gemeinschaftskonto oder möchten das Festgeld für Ihr Kind anlegen? Nutzen Sie dazu bitte das Antragsformular.

Wie funktioniert Festgeld & Fonds?

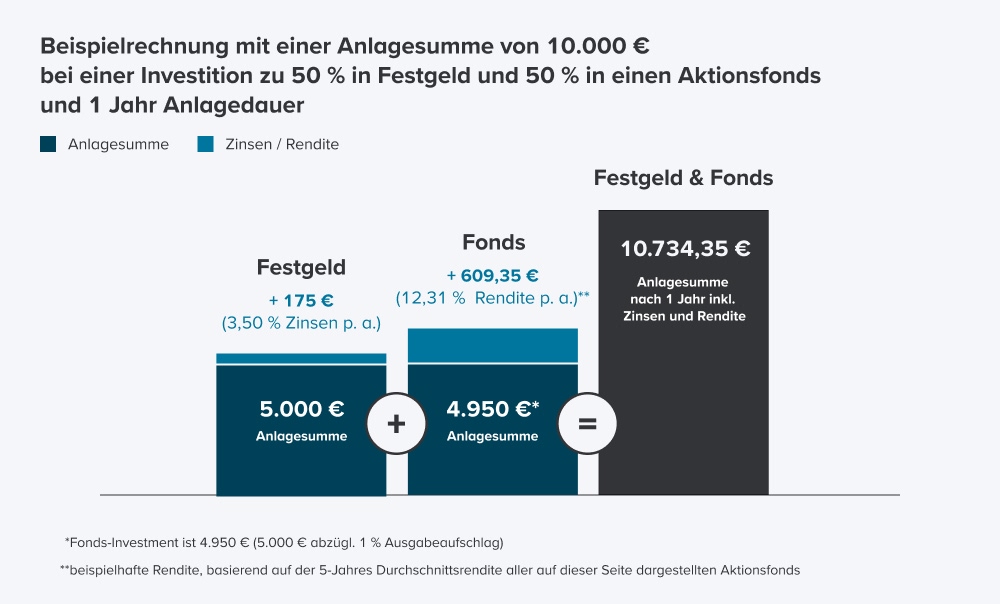

Sie legen 50 % der Anlagesumme in Festgeld und 50 % in Fonds an. Wählen Sie die Laufzeit aus (12 oder 24 Monate). Überweisen Sie die Anlagesumme auf das Abrechnungskonto. Wir kaufen für Sie die gewünschten Fonds und legen das Festgeld für Sie an.

Wenn Sie die Fondsanteile innerhalb der Laufzeit ganz oder teilweise verkaufen oder übertragen, verlieren Sie den Anspruch auf den erhöhten Zinssatz der Aktion Festgeld & Fonds. Sie erhalten in diesem Fall den niedrigeren Standardzins, der zum Zeitpunkt der Eröffnung des Festgeldes gültig war.

Beispiel:

Sie eröffnen ein Festgeld mit Laufzeit 12 Monate am 1. Mai 2026.

Festgeldzins für „Festgeld & Fonds“: 3,50 % p. a.

Festgeldzins regulär: 2,0 % p. a.

Szenario 1:

Alle Anteile der Aktionsfonds bleiben bis zum Ende der Laufzeit des Festgelds im Depot.

Sie erhalten 3,50 % p. a. Zinsen am 30. April 2027 auf Ihr Festgeld.

Szenario 2:

Sie verkaufen oder übertragen die Aktionsfonds vor Ende der Laufzeit von 12 Monaten ganz oder teilweise.

Dann erhalten Sie 2,0 % p. a. Zinsen am 30. April 2027 auf Ihr Festgeld.

Darf ich mehrfach an der Aktion teilnehmen?

Kann ich auch ein Konto von einer anderen Bank als Verrechnungskonto angeben?

Kann ich den Auftrag nach Abschluss widerrufen?

Es steht Ihnen aufgrund Abschlusses des Kontoeröffnungsvertrages mit Fernabsatzmedien ein Widerrufsrecht zu. Weitere Informationen finden Sie in den Verbraucherinformationen, welche hier einzusehen sind.

Wichtig: Das Widerrufsrecht gilt nur für die Festgeldanlage und nicht für die Fondskäufe.

Wann muss die Anlagesumme für Festgeld & Fonds auf dem Verrechnungskonto sein?

Wie wird das Festgeldkonto verzinst, wenn auf Ihrem Verrechnungskonto nicht genug Geld für den Kauf der Fonds ist?

Wie wird das Festgeldkonto verzinst, wenn die Bedingungen nicht erfüllt werden?

Was passiert am Ende der Laufzeit des Festgeldes?

Wie lange muss ich die Aktionsfonds behalten?

Rechtliche Hinweise

Für mögliche Interessenkonflikte verweisen wir auf unsere AGB und im Speziellen auf die Kundeninformation über die Grundzüge im Umgang mit Interessenkonflikten, sowie die Grundsätze zur Erstellung und Weitergabe von Anlage- und Anlagestrategie-Empfehlungen. Diese finden sie hier.

Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können.

Informieren Sie sich umfassend anhand der Verkaufsunterlagen (Verkaufsprospekt, Halbjahresbericht, Rechenschaftsbericht und Wesentliche Anlegerinformation / Key Investor Document). Diese erhalten Sie kostenlos in englischer Sprache auf der Detailseite zum jeweiligen Fonds unter www.consorsbank.de und auf Anfrage bei der Fondsgesellschaft.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.